皆さんは老後のことをどのくらい考えていますか?

30代、40代の方は、漠然と不安に思っているけれど、遠い先の話なので具体的には考えていない、今は目先の教育費や住宅ローンのことで精一杯、という方も多いかもしれません。50代の方は、定年が近づいてきて少しずつ定年後の生活を考え始めているかもしれません。

では、定年後のことを考えると皆さんは不安になりますか?それとも、ワクワクしますか?

今回は、ワクワクしながら定年を迎えられるよう、少なくとも不安が少しでも小さくなるよう、老後のお金のことを考えていきたいと思います。

老後を考えるおすすめ書籍

老後のお金を考えるに当たって、お勧めしたい書籍が『正しい家計管理・長期プラン編 老後のお金』(林總(はやし・あつむ)著)(以下、『老後のお金』)です。『老後のお金』というタイトルから定年退職を目前に控えた方が読む本かと思ってしまいそうですが、実は若い人に向けて長期的に家計管理を考えるというテーマの本です。林先生は、公認会計士で税理士をされている方で、『正しい家計管理』という書籍で、会計術を用いた家計管理の方法を説いていますが(こちらもおすすめの書籍です)、その続編として『老後のお金』を出版されました。長期の家計を考えながら実際に試算してみるワークシートも付いていますので興味のある方はぜひ購入して、ワークにもチャレンジしてみて下さい。

人生の最終目標を決める

『老後のお金』の中で最も驚くのは、長期プランを立てるときは、まず最初に「老後のお金」から考えるべきとの記述です。意外に思われるかもしれませんが、その理由は、家計管理を短期的視点で考えるのではなく、人生の最終目標(「人生の北極星」と書籍では表現しています。)をまず決めて、そこへたどり着くにはどう生きればいいか逆算して考えることが大切だからです。お金というのは「目標を達成するための手段」であり、「目標そのもの」ではありません。目標がないと、どれだけお金を稼いでも満足できなかったり、不安なままかもしれませんが、目標がはっきりしていれば、それを達成するために必要なお金がある程度見えてくるので、「いくらお金があっても不安」ということはなくなります。

最終目標を決める方法としては、自分が死ぬ瞬間を想像して、どう死ねたら幸せか、どう生きたら満足してこの世を去れるのかをじっくり考えてみること、だそうです。あなたは人生最期の瞬間をどのように迎えたいですか?どんな言葉でその死を惜しまれたいですか?死ぬまでにやり残したら後悔することはないですか?自分が死ぬ瞬間を考えることはあまりないかと思いますが、それがはっきりイメージできれば、そのためにどう生きたいか、どんな働き方をしたいか、これだけは絶対やっておきたいことなどが見えてくるでしょう。最近は棺桶に入る体験なども人気のようですし、大病を患って死にかけてから人生が変わったという成功者の方も多いです。「死」を身近に感じて初めて「どう生きたいか」に気付くものなのかもしれません。

老後のお金の平均を知る

さて、人生の最終目標が決まったら、次はその目標を達成するためにどう生きるかをお金という面から考えていきます。

まず、老後のお金から考える、ということで、老後にどれくらいのお金がかかるのかをざっくり知っておきましょう。

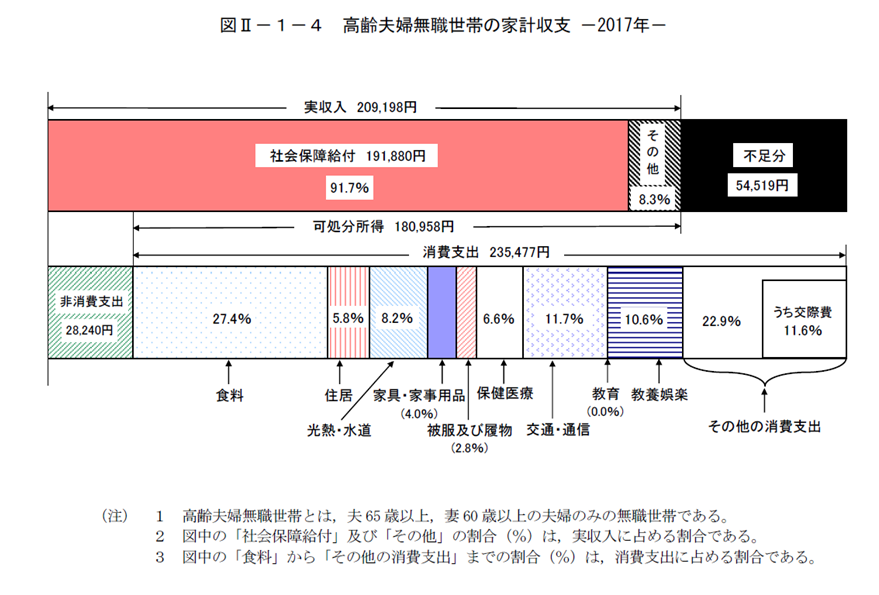

総務省が出している家計調査報告によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な家計収支は以下の図の通り、年金等による収入が209,198円、税金等も含めた総支出が263,717円で、月54,519円の不足となっています。

出典:総務省統計局『家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―』

計算を簡単にするため、65歳で定年退職し、90歳まで生きると考えて、25年間毎月54,519円を貯蓄から取り崩して生活すると仮定すると、以下のような式が成り立ちます。

54,519(円)×12(か月)×25(年)=16,355,700(円)

つまり、ごくシンプルに考えると、退職後平均的な生活を送るには退職時に1600~1700万円くらいの預貯金があればよいということになります。

ここから自分の価値観に応じて、収入や支出を見直していくことになりますが、ベースのこの数字を大体頭に入れておくとよいでしょう。

まとめ

ここまで老後のお金を考える上で基本となる事項を見てきました。

- 一番大切なことは人生の最終目標を決めること

- 老後平均的な暮らしをするには、65歳時点で1600万円~1700万円程度は最低必要

次回からは、対策編として、【30代・40代編】と【50代編】に分けて考えていきたいと思います。