以前、本コラムでオルタナティブ投資の特徴や欧米の大学基金でオルタナティブ投資が積極的に取り入れられていることなどをお伝えしてきました。

「オルタナティブ投資とは?個人投資家にもできる?」

「機関投資家が行うオルタナティブ投資の実例」

現在、オルタナティブ資産である原油や金の価格が上がり、投機的な売買も過熱しているようです。

今回はあらためてオルタナティブ投資のリスクについて特に注意しておくべきポイントを、詳しくお伝えしたいと思います。オルタナティブ資産が身近になってきた分、思わぬリスクを取っている可能性もあります。ご自分の資産状況に照らし、ご参考にしていただければと思います。

最大のリスクは流動性

オルタナティブ資産全体に共通する最大のリスクは流動性の低さと言えます。流動性リスクとは、マーケットそのものがなかったり、取引量が少なかったりするために、「売りたい価格で売れない」あるいは「売ること自体ができない」というリスクのことです。大きな価格変動も取引量が小さいことで起こりやすくなります。

例えば、ヘッジファンドなどは、初めから「換金できるのは月に1回だけ、受け渡しはさらに1か月後」など売買に極端な制限が課せられていることが珍しくありません。また、プライベート・エクイティやプライベート・デット等をはじめとする私募の資産に投資を行う場合も、いつでも売買できる市場がないため、売りたい時に売ることができません。ただ、こうしたプロ向けの資産については、投資するのはプロの投資家ですから、最初から流動性の低さを理解しており、すぐに売れないことを覚悟の上で相応の資金で投資を行うケースが多いと思います。

一般投資家が注意したいのは、「市場があるからいつでも売れる」と思っているケースです。市場がある上場REIT(不動産投資信託)や商品(コモディティ)連動型ETF(上場投資信託)であっても、市場規模が小さいために値動きが大きくなり、売りたい価格で売れない、あるいは売ること自体できないという恐れもあるのです。

コモディティ(商品)投資のリスク

ロシアのウクライナ侵攻により、原油価格が高騰しているというニュースが連日伝えられています。また同時に金や小麦などのコモディティ(商品)価格も上昇しています。こうしたニュースに接し、商品ETFへの投資に興味を持たれている方もいらっしゃるかもしれませんが、ここであらためて商品投資におけるリスクを確認しておきましょう。

商品(コモディティ)そのもののリスク

まず、商品(コモディティ)という資産のそもそものリスクとして、

- インカムゲインが得られない資産である

- 値動きの大きい(ハイリスクハイリターンの)資産である

ということがあります。

原油や金などの商品には、株式における配当や、債券における利息のようなインカムゲインがありません。つまり、商品投資でリターンを出すには値上がり(キャピタルゲイン)を狙うしかないということです。また、現在の原油価格の上昇ぶりを見てもわかる通り、非常に値動きが激しい資産です。2022年3月8日現在1バレル130ドルを超えたと報道されているWTI原油価格ですが、約2年前の2020年4月には月次ベースで16.52ドルまで値下がりしていたことを覚えている方がどれくらいいらっしゃるでしょうか。現在はかなり特殊な要因により価格が高騰していますが、いずれ地政学リスクや需給が落ち着き、投機資金によるプレミアムが剥がれ落ちると、また信じられないような安値で取引される時が来るかもしれません。それまでの短期間を狙って利益を上げようとする行為は「投資」というより「投機」となります。それでも、ここ最近のネット証券等の売買高ランキングを見ると、これまで投機的取引の代表格であったレバレッジ型のETFと並んで原油ETFが上位にランクインしており、活発な投機が行われているようです。長期的な資産形成を目指す個人投資家は、こうした投機的目的で商品に投資することは避けたいものです。それよりも、現在のような株価下落局面で上昇することのある高い分散効果を持つ資産として、割合を抑えて保有するのが得策でしょう。

商品ETFとしてのリスク

また、商品(コモディティ)指数に連動するETFという金融商品について言えば、次のようなリスクもあります。

- 出来高が少ない

- 商品(コモディティ)価格と完全に連動しているわけではない

現在では出来高が多くなっている原油ETFですが、いつでも活発に取引されているわけではありません。2020年3月頃に原油価格が暴落したあたりから出来高が増え始めているのですが、それ以前は出来高も少なく、例えば、WTI原油価格連動型上場投信(1671)を例に見てみると、2019年の年間の売買高は、2021年の約20分の1、2020年との比較では約55分の1でした。さらに2014年頃までさかのぼると年間の出来高は2021年比で約160分の1と、かなり売買が少ない状況となっています。

※2014年(2,424,315株)、2019年(17,879,780株)、2020年(991,774,400株)、2021年(384,355,050株)各年の年間出来高をベースに比較

また、そもそも、商品ETFの値動きは、「指数の値動き」および「市場価格」との乖離が生じやすくなっており、その点、注文の際にも「取引注意情報」として注意喚起されるようになっております。

■日本取引所グループ「原油関連のETF及びETNに関する留意事項について」

原油先物ETF(1699)を運用するNEXT FUNDSサイトでも、指数や市場価格との乖離の原因について、詳しく解説されています。

■NEXT FUNDS「原油先物ETF(1699)と原油価格の乖離はなぜ起こる?【深掘りETF⑥】」

このように、様々なリスクが入り乱れている資産であることから、一般個人投資家においては、慎重な取り扱いが求められます。

REITのリスク

一方、REIT(インフラファンド等も)は分配金というキャピタルゲインが得られる資産である点が商品(コモディティ)とは異なります。また、今や多くの人が保有しており、それほどリスクの高い資産であると思っていない方が多いのではないでしょうか。中には、株と債券の中間の「ミドルリスク・ミドルリターンの商品である」といった説明を受けているケースすらあるようです。しかし、REIT市場の規模や値動きからは、株式よりもリスクが低いとはとても言えません。以下、REITのリスクを見てみましょう。

REITの市場規模

REITの市場規模は、債券や株式といった伝統的資産と比較すると、大きいとは言えません。たとえば、世界全体の株式時価総額は、現在67.3兆ドル程度ですが、世界のREITの時価総額はわずか2.5兆ドル(2021年12月現在)であり、株式全体から見ると4%に満たない小さな市場です。

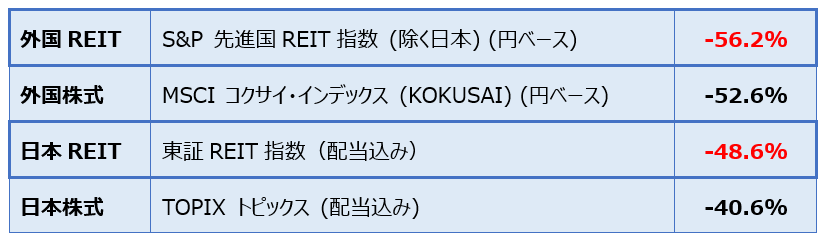

日本国内を見ても、東証一部の時価総額約692兆円に対し、J-REITは16兆円と、実に50分の1程度の規模の非常に小さな市場となっています(いずれも2022年1月末のデータで比較)。そのような小さな市場にまとまった売りが出た場合、価格は大きく下落する恐れがあります。実際、リーマンショックのあった2008年には、海外REIT、国内REITとも、それぞれ海外株式、日本株式よりも下落しています。

【図1】2008年の株式およびREITの年間下落率(myIndexのデータを基にBIG TREEにて作成)

REITは、実物不動産に投資するよりも小口の資金で優良不動産に分散投資でき、高いインカムゲインが得られるという魅力もありますが、決して株式よりもリスクが低い資産ではないということを理解したうえで投資を行うべきでしょう。

金利上昇リスク

また、REITでもう一点注意したいのは、金利上昇リスクです。

FRB(連邦準備制度理事会)はウクライナ情勢を注視しつつも、利上げの方向で動いています。低金利で資金調達するほど、賃料収入との差額(利益)が大きくなるREITにとって、金利上昇はコスト増=マイナス要因となります。REIT投資においては、金利上昇リスクにも注意を払う必要があります。

まとめ

特に身近な商品ETFとREITを中心にオルタナティブ資産のリスクについてお伝えしましたが、いかがでしたか?これまでのマーケット環境は、「金余りの超低金利」という状態でした。目下マーケットの関心はロシア・ウクライナ情勢のようですが、大きな流れとしては、金融緩和から金融引き締めへと向かっています。これまで市場に大量に供給された資金が市場の隅々まで行き渡っていた状況から、資金が引き上げられて行く時、規模の小さい市場ほどあおりを大きく受けることも考えられます。オルタナティブ資産に投資を行う際は、今回お伝えしたようなリスクを常に念頭に置き、投じる資金の性格や投資割合等に注意しましょう。

本コラムが皆様の資産運用のご参考になれば幸いです。