平成31年1月29日付で、金融庁は、平成30年12月末までに「顧客本位の業務運営に関する原則」(以下、「原則」)を採択し、取組方針・自主的なKPI・共通KPIを公表した金融事業者のリストを公表し、同時に『販売会社における比較可能な共通KPIの傾向分析(平成31年1月29日付)』をリリースしています。

この動きは、日経新聞にも『投信「成績表」開示100社超』という記事で取り上げられています。

前回の平成30年9月末までのデータからどのような変化があったのか、見ていきたいと思います。

「原則」の採択・KPIの公表状況

まず、共通KPIを公表した事業者数は、前回の39社から103社と大幅に増えています。2018年6月に共通KPIの公表を呼び掛けてから半年近くが経過しましたので、各社とも数値算出への準備が整ってきた面もあるでしょう。

また、「原則」を採択した事業者数も前回の1,488社から1,561社へと増加しており、業態別推移は以下表の通りとなっています。

(出典:金融庁『販売会社における比較可能な共通KPIの傾向分析(平成31年1月29日付)』※以下、別段の記載ない場合はすべて出典元は同じ)

表を見ると、都市銀行や地銀はある程度出尽くし、協同金融、保険会社、金融商品取引業者(IFA法人はここに含まれます。)の業態において、ペースは鈍化しているものの伸びがみられるといった状況です。今後は大規模な事業者から中小規模・個人規模の事業者へと「原則」採択事業者数の裾野が広がっていくことが予想されます。

共通KPI(1)運用損益別顧客比率

前回からの変化

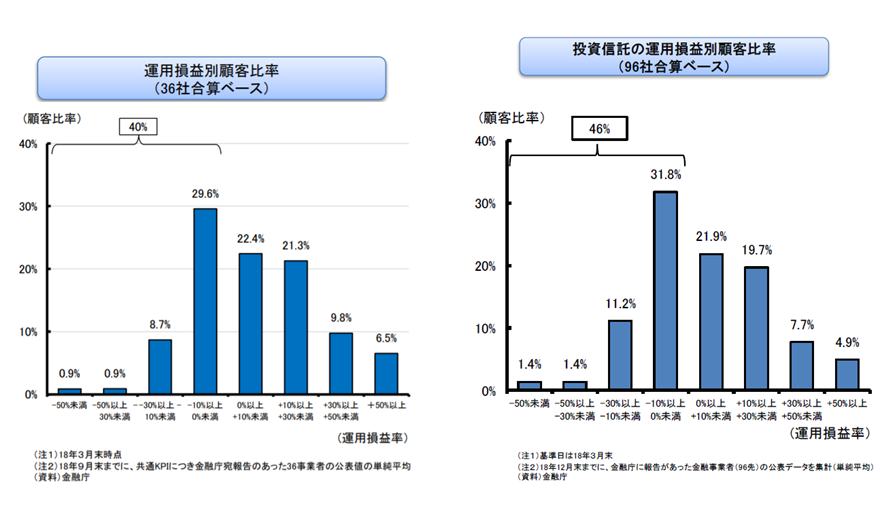

共通KPIのうち、運用損益別顧客比率を公表した事業者は前回の36社から96社に増えましたが、データの方はどうなったでしょうか。並べてみてみましょう。左が前回2018年9月末時点で公表された事業者のデータをまとめた表、右が今回2018年12月末時点の公表分をまとめたものです。

(左図出典:金融庁「各金融事業者が公表した「顧客本位の業務運営」に関する取組方針・KPIの傾向分析(2018年11月7日))

※今回の共通KPI公表事業者数は103社となっていますが、これは3つのKPIのいずれかを発表した会社の総数であり、103社すべてが運用損益別顧客比率を公表したわけではないので、「96社合算」となっています。

※※左図と右図で表題が異なっていますが、2018年9月末公表の左図についても、金融庁によるまとめの中に「投資信託を保有している顧客の基準日時点の運用損益(手数料控除後)を算出した運用損益別顧客比率を見ると…」との記述がありますので、右図と同じ(投資信託の)運用損益別顧客比率についてのデータと思われます。

運用損益率がマイナスとなっている顧客の割合が、前回公表の36社合算ベースの40%より高くなり、46%となっています。基準日は2018年3月末で変わっていませんので、相場変動等の影響ではなく、今回新たに数値を公表した事業者のデータを加えたところ、平均値が下がったということになります。

ここで一つ気づくことがあります。現在提示されている数値は「数値を公表した」事業者の平均であって世の中全体の平均ではないかもしれないということです。共通KPIを設定し、それを公表する事業者が増えてきているとはいえ、まだ約100社です。「原則」を採択した事業者数が1,561社ということを考えると、世の中全体の平均を推し測るにはまだデータ数が足りないと言えるかもしれません。今後公表事業者数が増えてきたとき、数値がどの辺りに収斂してくるのか、また業態ごとに違いがあるのかなどにも注目です。

また、共通KPIの基準日は毎年3月末で、2年目からは当該年度と前年度の2年分、3年目以降は当該年度と、直近2年分の3年分を公表することになっていますので、次回公表されるデータを見ると、同一の事業者の数値の推移が見られることになります。同じ相場環境の中で、各社の推移にどのような違いがみられるのか引き続き注目していきたいところです。

業態別の傾向

今回、地銀、対面証券を中心に共通KPIの公表が広がってきたため、前回は個社ごとの運用損益別顧客比率を発表しましたが、今回は業態別の集計が発表されました。

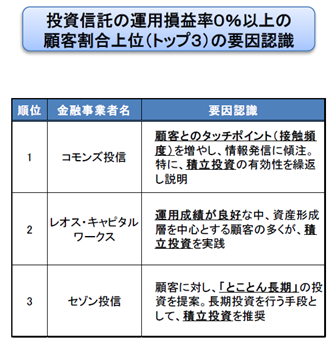

前回トップ3を占めた独立系の投信会社が91%と突出して高く、まだ公表は1社にとどまりますが、IFAが63%でそれに次いでいます。

今回、金融庁は、提出されたデータの分析だけでなく、成績の良かった独立系投信会社3社に、その要因についてヒアリングを行っています。その結果をまとめたものが以下の表です。

3社とも一様に積立投資の効果を強調する結果となり、前回の金融庁による総括を裏付けるものとなりました。

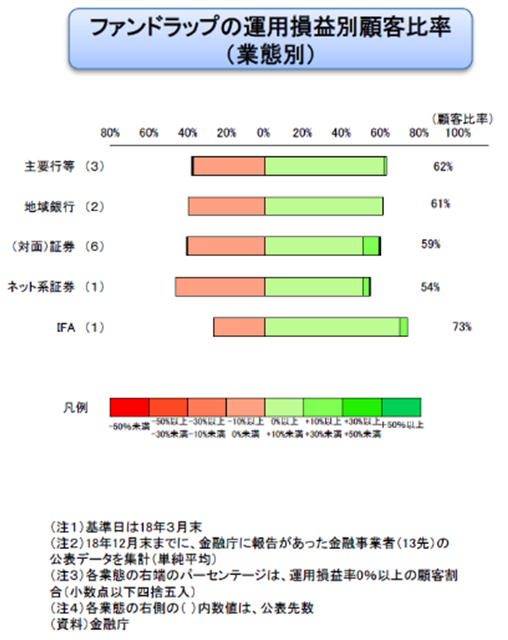

ファンドラップについてもデータを公表

さらに今回、投資信託に加え、ファンドラップだけの公表データをまとめた分析も行われています。

以下はファンドラップの運用損益別顧客比率(業態別)です。

ファンドラップについての金融庁の総括は以下のようなものでした。

ファンドラップについては、運用損益率0%以上の顧客割合は、IFAが7割台であるほかは、業態別に大きな違いは見られず、6割前後に集中。また、投資信託に比べ、運用損益のブレ幅は小さく、ほぼ、▲10%~+10%の範囲内に収まる。(文中の下線・太字は金融庁による。以下の引用についても同様)

各社独自の取り組み

さらに今回の新たな動きとして、共通KPIを補足するような独自の数値の公表・分析を行う事業者が増えてきたことです。以下は金融庁まとめからの引用(一部抜粋)です。

一部の投資信託の販売会社では、投資信託の口座開設年別に、運用損益率0%以上の顧客割合を公表。口座開設年が古いほど、運用損益率0%以上の顧客割合が高くなっている実態を示し、長期保有の有効性を「見える化」。

(中略)

共通KPIに加え、基準日時点までに全部売却・償還された銘柄も含めたベースで、運用損益率0%以上の顧客割合を公表している販売会社も一部見られるが、おおむね、1割程度の増加に留まる。

基準日時点までに売却・償還されたものは含めない点など、KPIの設定方法に賛否もあると本コラムでも以前お伝えしましたが、各社独自に分析を行うことで共通KPIの公表だけでは伝わらない部分を補っている姿が見られます。

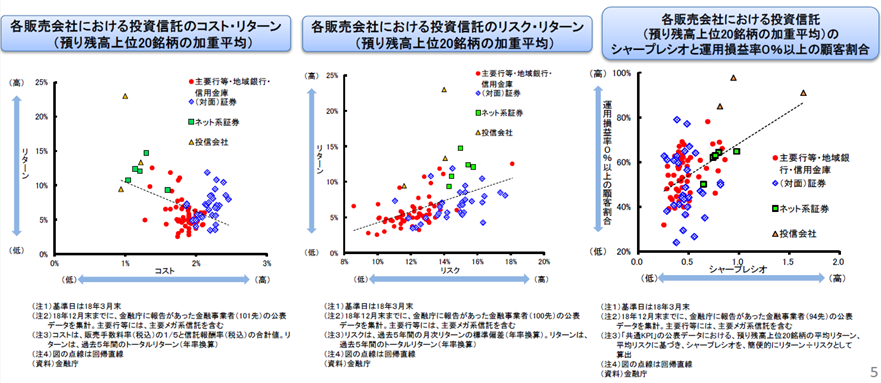

共通KPI-(2)投資信託預り残高上位20銘柄のコスト・リターン/リスク・リターン

投資信託預り残高上位20銘柄のコスト・リターン/リスク・リターンについて、コストが上昇するとリターンが低下する点、リスクの上昇に伴いリターンも上昇する点については、前回同様の結果となりましたが、今回この数値の分析に関して注目すべきポイントは、公表社数の増加に伴い、前回「証券会社」と一括りにしていた分類を、「対面証券」と「ネット系証券」に分けてプロットしたことです。

金融庁のコメントは以下の通り。

業態別に見ると、相対的に、銀行や対面の証券会社は、高コストでシャープレシオのブレ幅が大きい。他方、直販を行っている投信会社やネット系の証券会社は、低コストでシャープレシオは高位に集中。

銀行や対面の証券会社にとってはやや厳しい講評となりました。たくさんの営業員を抱え構造的に高コストとなる銀行や対面証券にとっては、営業員をどう付加価値化し、顧客の利益に繋げていくかが課題ということかもしれません。

まとめ

共通KPIについて、2018年12月末までに公表された最新の動向を見てきました。

まとめとしては以下のようになります。

- 共通KPIを公表した事業者は大幅に増加

- 運用損益別顧客比率は公表数の増加に伴い、マイナスの顧客割合がやや増加

- 業態別に見ると、独立系投信会社が91%と変わらずトップ、IFAが63%、ネット系が61%でそれに続いた

- ファンドラップのデータも公表

- 各社、共通KPIに加え、それぞれの切り口で補足的数値を公表

- コスト・リターン/リスク・リターンについての傾向は、公表社数が増えても概ね変わらず

- 直販を行っている投信会社やネット系証券は、低コストでシャープレシオは高位に集中との評価

次回は2019年3月末までの状況が4月中に公表されるとのことです。