投資信託(投信)を購入して分散投資を始めよう!と思ったものの、いざ購入しようと思っても商品がたくさんあり過ぎて決められない、興味を持った投信の概要などを見てもよく分からない!という方も多いと思います。

本コラムでは、投信を選ぶ際に知っておきたい基礎知識や商品購入の際のチェックポイントについてお伝えしていきます。

これまでのコラムはこちら↓

投信選びの基礎知識①ファンドの投資対象は?

投信選びの基礎知識②インデックスファンドとアクティブファンド

投信選びの基礎知識③投資信託の手数料(前編)

投信選びの基礎知識④投資信託の手数料(後編)

投信選びの基礎知識⑤為替ヘッジありとなし、どっちがいいの?

第6回目は、決算頻度と収益分配について取り上げます。

決算頻度

投信の決算日は投信ごとに決められており、決算頻度としては、年1回、年2回、年4回、年6回(隔月)、年12回(毎月)などがあります。決算日には、その期間の投資信託の損益や資産状況の計算が行われ、運用報告書が作成されます。また、決算日に、収益分配金が支払われることがあります。

投資方針と決算頻度

◎毎月・隔月決算型

毎月・隔月分配型の投資信託は、「決算日ごとに安定した分配を継続的に行う」ことを目的としており、安定した分配を行うために、利子や配当収入が期待できる債券や高配当株、REITなどに投資を行うものが多いです。基本的にはこうしたインカムゲイン(利子・配当収入)に、キャピタルゲイン(値上がり益)を加えたものを原資として収益分配を行います。「安定した」分配を行うことを目的としていますが、投資方針自体は「安定型」とは限らず、特に株式やREITなど値動きの大きい資産を投資対象としている場合は値動きが大きくなることもありますので、注意が必要です。運用成績が悪くても定期分配をすることから基準価額が大きく値下がりし、「顧客本位ではない」と近年問題視されてもいます。

◎年2回・年4回決算型

半年に一度、4半期に一度の決算を行うこれらの投信は、「運用がうまく行ったら分配金を出す」という方針のものが多いようです。毎月や隔月の分配が運用の負担となることから、分配の頻度を低くし、利益が出た中から分配金として還元するというスタイルを取っているため、分配実績を見ると、運用が良かった時には分配金の額も大きい一方で、悪かった時などは分配が行われないこともあります。

◎年1回決算型

投信は年1回以上の決算が義務付けられているため、年2回以上決算を行う投信以外は必然的に年1回決算となります。決算頻度の低いこれらの投資信託は、長期での資産形成を目的としているものが多く、基準価額が値上がりしていても分配金を出さないファンドも少なくありません。

収益分配金

次に収益分配金について見ていきましょう。

分配金の種類と税金

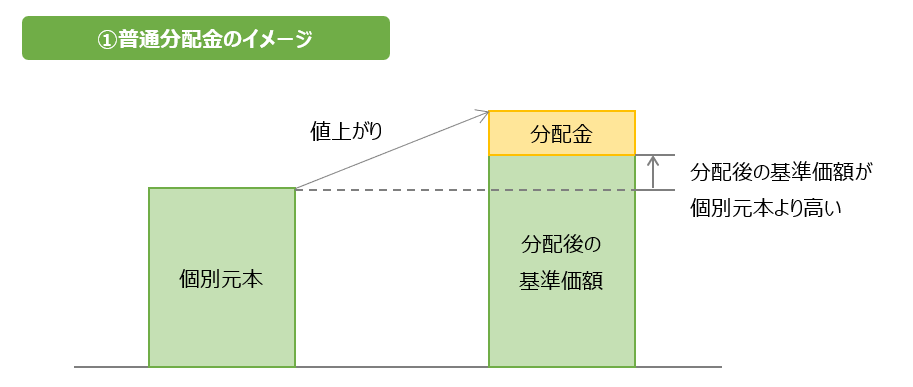

決算日に支払われる分配金には「普通分配金」と「特別分配金(元本払戻金)」の二種類があります。

受け取った分配金がどちらであるかは、個別元本を元に計算されます。

※個別元本とは、投資信託購入時の基準価額(=買った時の値段)のことです。投信を追加購入した時や分配金を再投資した時、特別分配金(元本払戻金)が支払われた時などに再計算されます。

分配金受け取り後の基準価額が、個別元本と同等か上回っている場合、受け取った分配金は「普通分配金」となり、課税されます。現在、分配金への税率は20.315%です。

値上がり益の中から分配金を出しているイメージですね。

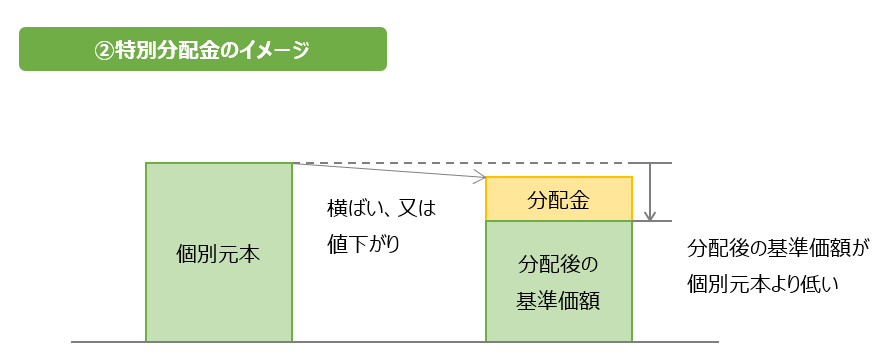

これに対し、分配金受け取り後の基準価額が個別元本を下回っている場合、受け取った分配金は「特別分配金(元本払戻金)」となり、税金は引かれません。

つまり、利益から分配するのではなく、元本を取り崩して分配金を出していることになります。タコが空腹時に自分の足を食べるイメージから「たこ足」などと呼ばれることもあります。特別分配金が出た場合は個別元本も減額調整されます。また、以下のように、分配金の一部が特別分配金となるケースもあります。

この場合は、普通分配金に当たる部分だけが課税されます。

このような課税の仕組みの結果、毎月一定の分配金を受け取る投信においては、利益からの分配である普通分配金が出た場合よりも、元本の取り崩しである特別分配金が出た場合の方が、受取金額は多くなってしまうのです。

分配金の受け取り方法

投資信託を購入する際、「分配金の受け取り方法」を「再投資」か「受け取り」か選択することができます。どちらを選ぶべきかは投資目的(長期で資産形成したいのか、定期収入を得たいのか)とその投信の分配方針によります。前項でもお伝えした通り、利益からの分配金には税金がかかりますので、再投資する場合でも税金が引かれた額が再投資されます。その辺りを理解した上で再投資するか、受け取りとするか決定しましょう。長期投資目的なら最初から分配金を出さない方針を取っている投信を選ぶかNISAやiDeCo(個人型確定拠出年金)などの非課税口座を利用するのがおススメです。

毎月・隔月などの定期分配型は、(たとえ運用効率が悪くとも)定期引き出しニーズがある方が購入するものなので、当然分配金は「受け取り」を選択すべきです。「分配金を受け取っても使う予定がない」という方は、そもそも定期分配型を買う必要はなかったということになります。それでもその投信を買いたい場合は、長期投資用に「一年決算型」「資産成長型」などの名称で、決算頻度が少ないコースが用意されていることが多いので、そちらを選択するようにしましょう。

余談ですが、実は、ここまで説明しても、「分配金をもらって、それが貯まったらまた買えばいいね」とおっしゃるお客様がいます。投資信託協会が2016年に毎月分配型投資信託保有者に対して行ったアンケート調査(報告書全文は投資信託協会HPからご覧いただけます。)

でも、分配金の使用目的として「同じ投資信託の追加購入」と回答した投資家が2割近くに上っています。それは最も運用効率の悪い方法なので、おススメできません。分配金再投資を最初から選択した場合、再投資の際の手数料がかからないというメリットがあります。しかし、分配金を受け取った後でまとめて追加購入する場合は、(分配金受取時に税金を引かれた上に)さらに購入時手数料がかかってしまうことがあるからです。

「分配金は受け取って使う」、「使わないなら分配金が出ない投信を選ぶ」が大前提です。

まとめ

決算頻度と収益分配について見てきましたが、いかがでしたか?

自分の投資目的に合わせて、決算頻度や分配金の受け取り方法を選択していきたいですね。

くれぐれも「毎月分配型だから買う」「毎月分配金が出ているから良いファンド」という安易な判断はしないようにしましょう。毎月分配型投信については、次回番外編にてもう少し深掘りしてみたいと思います。

【ご注意事項】

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら