.png)

投資信託(投信)を購入して分散投資を始めよう!と思ったものの、いざ購入しようと思っても商品がたくさんあり過ぎて決められない、興味を持った投信の概要などを見てもよく分からない!という方も多いと思います。

本コラムでは、投信を選ぶ際に知っておきたい基礎知識や商品購入の際のチェックポイントについてお伝えしていきます。

これまでのコラムはこちら↓

投信選びの基礎知識①ファンドの投資対象は?!

投信選びの基礎知識②インデックスファンドとアクティブファンド

今回から2回にわたって、投信の手数料について取り上げます。

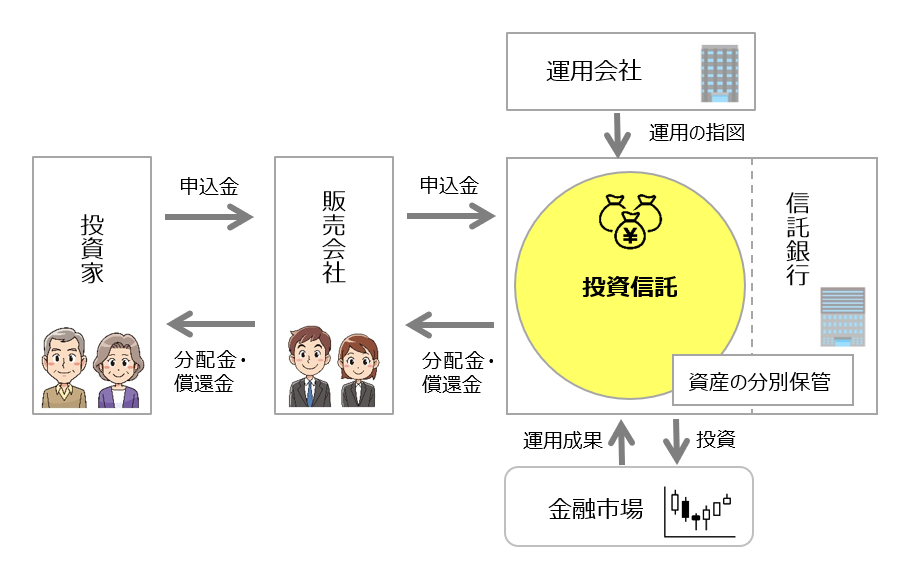

投資信託の仕組み

手数料について説明する前に、投資信託の仕組みを簡単に確認しておきます。

投資信託は、下の図のような仕組みで運用されています。

投資家は、販売会社(銀行や証券会社、IFA法人など)を通じて投資信託を購入していますが、運用しているのは運用会社(○○アセットマネジメント、○○投信といった名前のつく会社が多い)です。そして、運用会社の指図で購入された株式等の資産は、信託銀行が保管します。信託銀行は自己資産とは分けて、投資信託の資産を保管します。このように、販売会社・運用会社・信託銀行それぞれの資産と分けて保管(分別保管)することにより、いずれかが破綻した場合でも投資家の資産が守られるような仕組みになっています。

投信にかかる手数料にはどんなものがあるの?

さて、投資信託の仕組みが分かったところで、いよいよ手数料について見ていきましょう。

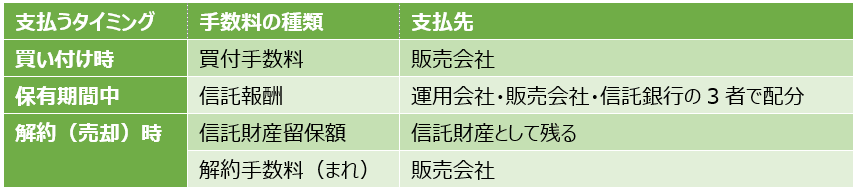

投信にかかる手数料は主に以下の表の通りです。

直接負担するコスト

今回は、これらの手数料のうち、直接的に支払う手数料である「買付手数料」「信託財産留保額」「解約手数料」について見ていきましょう。

買付手数料

投資信託を購入する際に、「販売会社」に支払う手数料です。例えば、買付手数料が3.3%(税込み)の投資信託を100万円分購入したい場合、手数料33,000円が発生し、支払う額(受け渡し金額)は、1,033,000円となります。ダイレクトに支払う金額なので、なるべく低く抑えたいところですが、購入時に1度しか支払わない手数料ですので、長期保有することで1年当たりの負担を抑えることができます。逆に買付手数料の高い投信を頻繁に買い替えるとコスト負担が大きくなっていきます。

ノーロード投信

販売会社による手数料稼ぎのための投信の買い替えなどが問題となっていることもあり、最近はノーロード投信と呼ばれる買付手数料無料の投信が増えてきました。インデックスファンドにいたっては、もはやノーロードは当たり前で、保有時のコストである信託報酬の値下げ競争の時代に入っています。

購入方法によって異なる手数料

買付手数料は「上限○%」という設定となっており、同じ投信を購入する場合でも、購入方法によって手数料は異なります。例えば、銀行や証券会社の窓口で営業員のアドバイスなどを受けて購入する場合には3%の手数料がかかる投信でも、ネット証券のインターネットコースで買い付ければ手数料が無料というケースもあります。そもそも、ネット証券のインターネットコースでの買付であれば、全ての投信の買付手数料が無料化の流れになってきています。

まれに換金時に支払うケースもあり

まれにですが、買付時には手数料が発生せず、換金時に手数料を支払うという設定の投資信託もありますので、ノーロードなのか、換金時に支払いがあるのかをよく確認しましょう。(詳しくは「解約手数料」の項をご参照ください。)

信託財産留保額

信託財産留保額は、投信の解約に伴い発生する証券等の売却コスト等を、解約する投資家も負担するという意味合いで支払う事務手数料のようなもので、設定されていない投信も多いです。運用会社等に支払うのものではなく、信託財産(運用資産)として残されます。

解約手数料

ほとんどの投信で、解約手数料はかかりませんが、まれにかかる場合があります。また、買付手数料がない代わりに解約手数料を支払うケースもありますが、いずれも一般的ではないので、なぜそのような設定になっているのかよく確認してみる必要があります。

【ケーススタディ】逓減する解約手数料

買付手数料がない代わりに解約時に手数料が発生する投信で、保有期間に応じて解約手数料が逓減していき、7年保有すると解約手数料はかからなくなるという投信があります。これは運用サイドが長期保有してほしいために採用している仕組みということでした。この場合、投資家が気をつけることは何でしょうか?まず、長期保有する前提で購入したものの、やむを得ない事情等で急に解約したくなった時にコストが高くなり、売りづらいということは言えます。また、長期投資するにあたり、保有期間中にかかってくる信託報酬が高く設定されていないかを確認することも重要です。「手数料なしで購入でき、長期保有すれば解約時にも手数料はかかりません」と聞くと魅力的に感じるかもしれませんが、間接的なコストも含めてよく確認する必要があります。

投信のコストは、買付・解約時に直接負担するコストに目が行きがちですが、保有中にかかる間接的なコストとのトータルで考えましょう。

次回は、間接的なコストについて見ていきたいと思います。

【ご注意事項】

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら