前回まで、30代、40代が老後に備える方法をお伝えしてきましたが、今回は、50代からできる老後への備えについて考えていきたいと思います。

老後のお金を考えるシリーズ前回までの内容はこちら:

基本編で、老後生活では平均して月54,519円の不足が出ているというデータを紹介しました。90歳まで生きると仮定すると1600~1700万円程度の備えがあれば、不足分を補えるともお伝えしました。しかし、不測の事態が起こったり、想定より長生きする可能性もありますから、預貯金を切り崩す生活というのは不安がつきまとうものです。

できれば、年金以外の定期的な収入でこの不足分を補い、預貯金はいざという時の備えとしたいものです。今回は定期的な収入を得る手段として、前編では働いて稼ぐ方法、後編では運用で稼ぐ方法を見ていきたいと思います。

働いて稼ぐ=セカンドキャリアを考える

定年まで働いてやっと退職できるのに、もうこれ以上働きたくないと思う方も多いかもしれません。しかし、家族の生活を支え、教育費や住宅ローンを払わなければならなかった現役時代の働き方と、年金で足りない分を稼げばいい老後の働き方とはまるで違います。一度考えてみていただきたいのですが、あなたがもう働きたくないと考えるのは、働くことが嫌だからではなく、他の理由からではないでしょうか?例えば、通勤が苦痛、労働時間が長くプライベートの時間が取れない、人間関係が面倒、やりたくない仕事をやっている…。現役時代の仕事への不満の原因を特定し、それを解消することで老後のセカンドキャリアを考えていきましょう。

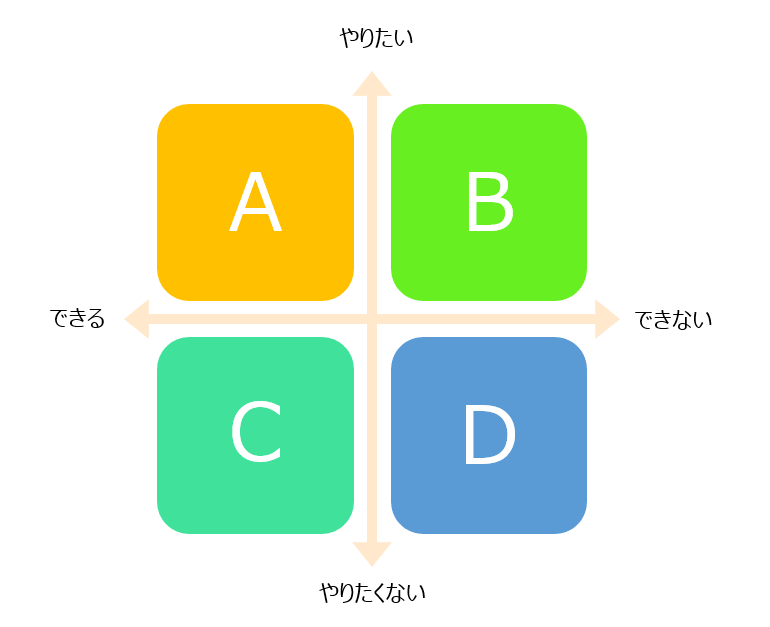

以下のマトリックスを見てください。

セカンドキャリアを考えるにあたって、現在までのご自分のキャリアを棚卸しし、上のA~Dの枠にできそうなこと、やってみたいことなどを思いつくままに書き込んでみましょう。

仕事だけではなく、趣味や特技でできることなども書き込んでみましょう。

いかがでしょうか。

まず、Dに入ったものは「やりたくないし、できそうもないこと」ですので、検討する必要はありません。

次にCは「やりたくはないができること」ですが、これまで(嫌々)やってきた仕事や、お金のためだけにやろうと考えていたシニア向けの簡単な仕事などがここに入るかもしれません。ただ、楽しい老後生活には繋がらなそうなので、他に何もない場合の保険としておきたいところです。

Aの「やりたいし、できること」がある方は悩む余地はあまりないかもしれません。労働時間を減らしたり、通勤せずにできるなら…など条件付きでAに入るものがある場合は、定年までにどのような働き方があるのかを調べ、自分がどのような働き方をしたいのかをよく考えることでセカンドキャリアへの準備となるでしょう。

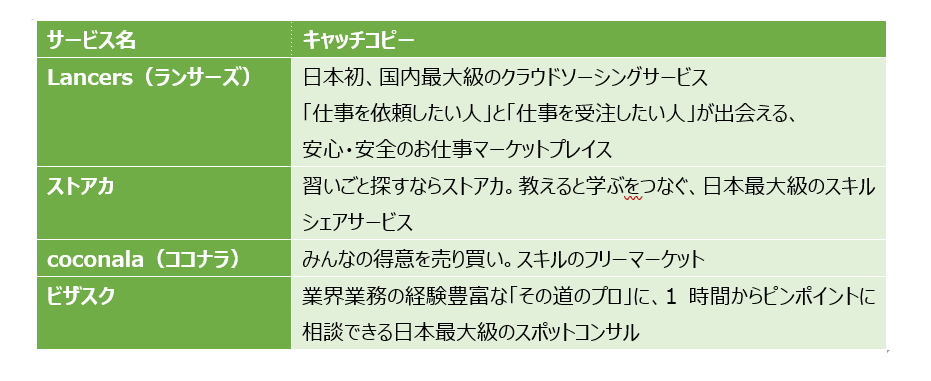

そして、実は一番可能性が詰まっているのがBに入れたものなのです。Aに入るものはないという方も、Bに入るものはないでしょうか?Bはあるけど、スキルがない、経験がない、お金にならない、など何かできない理由があると思うのですが、定年までにそのできない理由をなくしていくことはできないでしょうか?それが50代からできるセカンドキャリアのための準備となります。例えば、定年退職してから得意の絵を活かしてLINEスタンプを販売しているおじいさんがテレビで話題になっていたり、手芸が得意な主婦が、作った作品をインスタグラムにアップしていたところ、「作ってほしい」と言われ、気がつけばハンドメイド作家になっていたり…大きく稼ごうとしなければビジネスの種はあちこちに転がっています(結果的に大きく稼いでいる方も少なくありませんが…)。自分では特に価値があると思っていないスキルが他の人からはお金を払ってでも買いたいスキルである場合もあります。仕事をしたい人と仕事を依頼したい人を繋ぐ以下のようなサービスもありますので、一度どんな仕事があるのかを調べてみるのもよいでしょう。

仕事をしたい人と仕事を依頼したい人を繋ぐサービスの例

「汝の愛するものを仕事に選べ、そうすれば生涯一日たりとも働かなくて済むであろう」という孔子の言葉があります。好きなことを仕事にすれば、働いているという意識すらなくなるということです。そんな仕事に巡り合いたいものです。

次回は、いよいよ運用で稼ぐ方法をご紹介します。