令和3年10月4日、岸田内閣が発足しました。「成長と分配」を重視する経済政策を掲げる岸田内閣ですが、その中で「金融所得課税強化」をめぐる動きが話題になりました。こうした政策も一因となり一時大きく株価が下落したとして、この下落は「岸田ショック」とも言われました。こうした経緯もあり、金融所得課税強化に関する話題はあまり触れられなくなりましたが、今回は、この「金融所得課税」とは何か?金融所得課税強化が行われたら、私たち一般投資家はどうすればよいのか?について見ていきたいと思います。

金融所得課税とは?

金融所得課税とは、預金の利子や株式の配当、売却益に対する課税のことを指します(預金の利子は現在ほぼゼロに近いので、株式投資への課税の話と考えて良いでしょう。)。これらの課税を強化する(税率を上げる)という政策を、岸田氏が「分配政策」の一つとして総裁選で掲げました。

なぜこれが「分配」になるのか、そもそもの課税の仕組みを確認してみましょう。

多くの人が収入源としている給与等に対する税金が、超過累進課税(給与所得が増えると税率も上がる)方式を採っており、最高税率が55%(所得税と住民税の合計)であるのに対し、金融所得に対する課税は、一律20.315%(2021年現在。所得税+復興税の15.315%と住民税5%の合計)となっています。つまり、給料を多く稼ぐほど税金を多く取られてしまうのに対し、株式投資についてはどれだけ大きな利益を得ても、税率は20.315%で変わらないのです。株式投資に回せる余裕資金があるお金持ちに有利な設計ということで「金持ち優遇」であると批判する声も以前から上がっていました。

この税率を上げることで、お金持ちから多く税金を取り、それを所得の低い人に「分配」していくというのが総裁選で岸田氏がアピールした政策だったのです。

一億円の壁とは

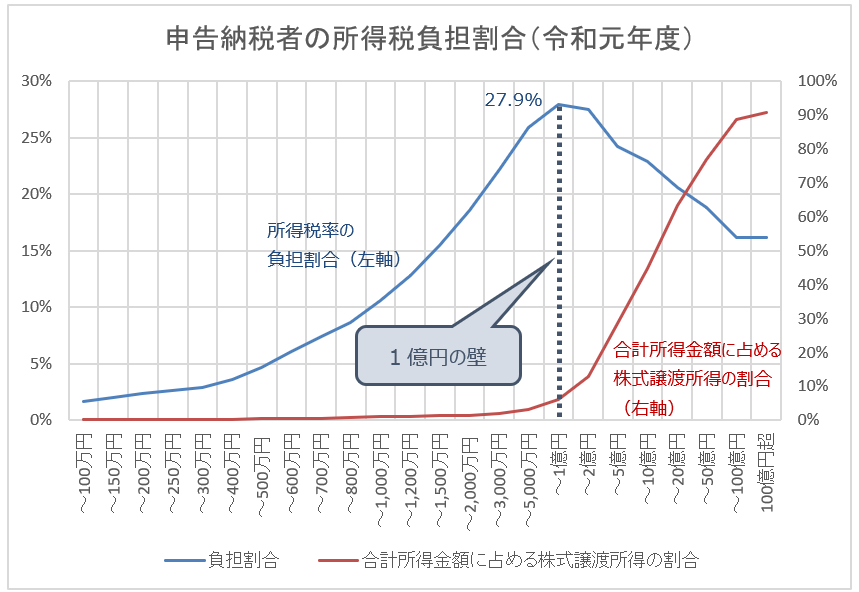

実際金持ち優遇になっていることを表すデータとして「1億円の壁」というものがあります。岸田氏も繰り返し言及していたようですが、これは、合計所得が1億円を超えると、税負担率が下がる現象のことを指しています。以下の図をご覧ください。

【図1】申告納税者の合計所得階級別の所得税負担割合と合計所得金額に占める株式譲渡所得の割合(令和元年度)(出所:国税庁「令和元年度 申告所得税標本調査」を基にBIG TREEにて作成)

上記【図1】の青い折れ線グラフ(左軸)は、合計所得金額に占める所得税の負担割合を示しています。合計所得1億円までは所得が増えるほどに税負担割合も高くなっていくのですが、合計所得1億円を境に税負担割合が逆に下がっていきます。この理由が、赤い折れ線グラフで表された(右軸)合計所得金額に占める株式譲渡所得の割合を見ると分かります。こちらは合計所得が増えるほど割合が増えていき、合計所得2億円あたりから急激に上昇し、最も高い金融所得100億円超になると、株式譲渡所得の割合が90%を超えています。つまり高所得者層においては、税率の「低い」株式譲渡所得の割合が多いほど、税負担割合が低くなるという構図となっているのです。税負担割合の推移が上昇から下落に転じるのが合計所得1億円なので、それを「1億円の壁」と呼び、それを打ち破ることで所得に応じた税負担をしてもらおうということなのです。「高給取りは意外と税金が高く、手取りの割合が低くなる」という話を聞いたことがあるかもしれませんが、もっと富裕層の世界へ目を向けると、大金持ちの税負担率は意外と低くなっているのです。

岸田首相発言の変化

岸田氏は、この1億円の壁を打破し、格差是正を訴えていたわけですが、これは投資家にとっては一大事です。投資を行うお金持ちだけではなく、アベノミクス相場に乗って投資を始めた多くの庶民投資家にとっても悪いニュースであり、FIRE(経済的自立と早期リタイア)を志向し金融所得で生活していこうとしている人たちには本当に切実な問題です。ただ、こうした政策により投資家心理が悪化したのか、株価が8営業日連続で下落しました。この下落を「岸田ショック」などと呼ぶ向きもあり、首相発言はトーンダウン、10月10日には「当面考えていない」「賃金の引き上げを優先する」との修正に繋がり、現状(本コラム執筆現在)は「任期中にあるかもしれない」との弱めの表現に落ち着いています。

金融所得課税が強化されたらどうなる?

以上のようにすぐに実行に移されることはなさそうな金融所得課税強化ですが、もし実際に実行されたら、どのような影響があるでしょうか?

まず、ここ最近順調な株式相場とともに進んできていた「貯蓄から投資へ」の流れが腰折れする可能性はあります。2003年から2013年までの間行われていた軽減税率制度(株式譲渡益・配当の一部の税率が10%だった)を知っている投資家にとって、現在の20%の税率ですら「高い」と感じている人は少なくないと思います。それがさらに引き上げられるとなれば、投資家心理は多少なりとも冷え込むでしょう。投資から完全に手を引くとまではいかないにしても、増税前に一旦売ろうとする投資家も出ると思われます。そうした売りが相場調整の引き金を引き、投資家心理が一気に冷え込む可能性もないとは言えません。いずれにしても相場にとってはあまり良いことはないでしょう。

金融所得課税が強化されたら困る人は?

金融所得課税強化が行われた場合、ターゲットとなっている高所得者層が影響を受けるのは当然ですが、もっと困るのはFIREしている人たちかもしれません。なぜならFIREを達成した人たちは金融所得への依存が大きいからです。少なくともそうした政策によって計画に狂いが生じ、引退の時期が遅れたり月々の生活費を抑えたりする必要が出てくる可能性があります。若いうちに完全リタイヤするということは、年金収入もあまり期待できないということです。また、給与収入もないため、収入源の分散ができず、こうした政策の変更によって大きな影響を受けてしまいます。巷では「社畜」広告が話題になっているようですが、社畜のような毎日から抜け出したいと感じている若者にとってFIREは希望の光かもしれませんが、このようなリスクもあるということを心得ておかなければいけません。

他にも、金融資産を運用しながら取り崩している退職世代も影響を受けます。毎月分配金等を受け取っている場合は、利益の部分の分配金(普通分配金)に対しての課税額が増えますので、手取り金額が減ることになります。定期売却で毎月一定額を売却する場合にも利益部分には課税されていますので、同様に手取り額が減ります。

このように課税強化により影響を受けるのは大金持ちばかりとは限りません。もし実行するとなったら、自分の場合はどのような影響が出るのか確認しておきましょう。

対策は非課税口座の活用

ただし、現在順調に口座数や残高を伸ばしているNISAやつみたてNISA、iDeCo(個人型確定拠出年金)などの非課税口座取引は加速するかもしれません。金融所得課税強化に対して私たち一般投資家が取れる対策は、そうした非課税口座をフル活用することです。税率が上がれば、非課税の魅力は相対的に大きくなります。また、課税強化のようなマイナスの政策が実行されるのであれば、NISAやiDeCoの投資可能額の増額などプラスの政策とセットで行われるかもしれません。もしそうなれば、大金持ちにとっては、NISAやiDeCoの投資可能額などささやかなものかもしれませんが、庶民の資産形成にとってはプラス面もあるでしょう。

まとめ

金融所得課税強化についてみてきましたが、いかがでしたか?最も影響が大きいのは、FIREを志す人たちや大金持ち、退職世代など、金融所得の割合が大きい人たちです。それ以外の将来のために資産形成を行う投資家にとっては、結局一番大切なのはコツコツと投資を継続することです。その中で、最適な投資対象や資産配分を見極めることも大切ですが、それと同じくらい、税制面で有利な資産の置き場所(アセット・ロケーション)を選択することも重要です。金融所得課税に関する今後の展開にもアンテナを張り、賢い投資家を目指していきましょう。

本コラムが、お客様の資産運用のご参考となれば幸いです。