資産運用はなぜ必要なのでしょうか?老後2000万円問題で話題となったように、年金だけでは老後の資金が足りないから、少子高齢化で年金の支給額は減っていくと思うから・・・など理由は様々でしょう。しかし、「インフレが怖いから」と答える方はどれくらいいるでしょうか?長くデフレ状態が続いている日本で、インフレと言われてもピンと来ない方が多いと思います。

しかし、前回ご紹介したBengen氏のレポートでも、「大暴落より怖いのはインフレ」と言われており、資産を本当に減らすのは相場の下落ではなくインフレだというのです。

今回は、そんなインフレについて考えてみたいと思います。

インフレは大暴落より怖い?

冒頭でも触れたレポートで、4%ルールの提唱者であるWilliam Bengen氏は「暴落よりも怖いのはインフレである。下がった相場はいつか戻るが、上がった値段が下がることはないから。」と述べています。Bengen氏は、1926年から1976年までのデータを基に、株式と債券のポートフォリオからなる老後資産を、毎年一定割合で引き出しながら運用した場合、資産が何年持つかをレポート内で検証しています。例えば、1926年1月から株式50%、債券50%のポートフォリオで毎年3%ずつ引き出しながら運用した場合、資産は50年(実際はそれ以上ですが、当時の退職時の年齢と寿命を考えて、上限を50年としています)持つ。同条件で1927年1月からなら50年、1928年1月では…というように。そうした計算の中で引き出し率を変えたり、ポートフォリオの配分を変えたりした時、資産の持続性に大きな影響を与えたイベントとして歴史上の3つのイベントを挙げています。

3つのイベント

3つのイベントとは、影響の大きかった順に、1973~74年の景気後退、1937~41年の株価下落、1929~31年の大恐慌、の3つです。それぞれに宇宙や天体の用語を用いてBig Bang(ビッグバン)、Big Dipper(おおぐま座)、Little Dipper(こぐま座)と名付けて説明しています(彼はMITで宇宙航空学を学んでいました)。

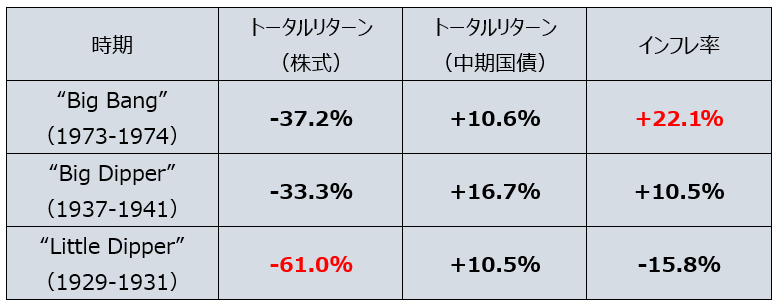

【図1】3つの主な金融イベントの特徴(出所:William P. Bengen, ‘Determining Withdrawal Rates Using Historical Data’, Journal of Financial Planning October 1994を元にBIG TREEにて作成)

この3つのイベントに対するBengen氏の説明を抜粋します。

■1973年から1974年のBig Bangは最も壊滅的だった。なぜなら高インフレの時期に起こったからだ。投資家はポートフォリオに大きな評価損を被っただけではなく、残った資産の購買力も大幅に低下した。投資家にとって恐ろしい時期だった。

■1937年から1941年のBig DipperではBig Bangと同程度株価が下落したが、この時期のインフレ率は穏やかで、債券のリターンもやや高かった。したがってそのポートフォリオへの影響はさほど深刻ではなかったが、Little Dipperのわずか5年後に起こったという点においては、深刻だったと言える。

■Little Dipperはもちろん、世界大恐慌の初期に当たる。この時に起こった株価の大幅な下落を考えれば、その影響が上記2つのイベントに次ぐ3番目として挙げられるのはおかしいと思うかもしれない。しかし、表1(【図1】のこと。※筆者注)にみられるように、世界大恐慌の初期というのはデフレ期だったのだ。そのため、株価下落の衝撃がドルの購買力の上昇および債券の多少のプラスリターンにより緩和された。

いかがでしょうか?実際に過去のデータを検証した結果、なんと世界大恐慌時の株価暴落よりも高インフレの方が運用資産に与える影響が大きいと言っているのです。長くデフレが続いている日本では、資産運用というと株価の値動きだけに注目が行きがちですが、歴史的に見ると、資産価値に大きな影響を与えるインフレ動向を無視することはできないということです。

とはいえ、日本の物価はここ20年ほど横ばいです。日銀が物価安定の目標を2%としたものの、一向にインフレになる気配すらないため、あまり身近にインフレを感じられないのが多くの方の実感ではないでしょうか。しかし、世界の中で見ると少し状況が変わってきます。

安いニッポン

日本のモノやサービスの値段が海外と比べて安いという話を聞いたことがあるでしょうか?2019年末から2020年にかけて日本経済新聞に掲載された「安いニッポン」という特集記事が話題となりました(今年3月にそれをまとめる形で『安いニッポン「価格」が示す停滞』(中藤玲)が日経プレミアシリーズから出版され、こちらも注目されています)。

安いニッポンの例

記事では、ディズニーランドの入場料の価格を海外と比較し、「東京は7500円でカリフォルニア(1万3934円)の半額ほど。パリ(1万1365円)や上海(8824円)と比べても安さは群を抜く。」(大人1日券(当日券、1パークのみ、2019年10月31日時点)の円換算価格、日本経済新聞調べ)※と紹介。また、100円ショップのダイソーについても、「日本では「100円ショップ」として知られるが、同じ商品が米国では約162円、ブラジルでは215円、タイでは214円だ。中国で生産した商品も多いが、その中国でも153円する。」と伝えています(日本経済新聞「安いニッポン(上)価格が映す日本の停滞 ディズニーやダイソー世界最安」(2019年12月10日)より)。

※数字はすべて記事執筆当時。書籍では、日本(8200円)に対し、パリは約1万800円、米フロリダで約1万4500円と修正されています。

「購買力平価」を図る手段としてしばしば用いられるマクドナルドのビッグマックの価格ですが、これについても、「日本で390円のビッグマックは米国では5.74ドル。同じモノの価格は世界中どこでも同じと仮定すると、ここからはじき出す為替レートは1ドル=67.94円(2019年7月時点、日本経済新聞調べ)」とのことですが、実際は1ドル=約110円(2021年7月現在)ですから、海外から見ると円は非常に割安に映るわけです。

コロナ禍以前に訪日客が後を絶たなかったのは、日本の文化や魅力もあったでしょうが、それ以上に、日本が「安く」楽しめる国だったからなのです。なぜ中国人が大挙して「爆買い」していくのか不思議に思っていた方も納得できるのではないでしょうか。

グローバル展開のサービス

海外の人が日本に来て安く楽しんで、日本でたくさん物を買ってくれるなら、日本にとっても良いのではないかと思う方もいるかもしれません。しかし、そうではありません。日本の安いモノやサービスを支えているのは日本の低賃金だからです。日本だけが物価も賃金も上がらない状況だと何が起こるのか。日本経済新聞では、さらに先月「安いニッポン・ガラパゴスの転機」という続編的な特集の中で、ネットフリックスが13%の値上げを行い、月会費が米国(13.99ドル=約1500円)と同水準の1490円になったことに触れています。現在、世界でサービスを展開するグローバル企業の多くは、「安いニッポン」を考慮して、日本でのサービスに安い値付けをしていると言います。例えば、米アマゾン・ドット・コムのプライム会員の年会費は米国が119ドル(約1万3千円)、英国が79ポンド(約1万2千円)に対し日本は4900円と半額以下の設定だと言うのです。しかし、ネットフリックスのように日本独自の価格設定を見直し、グローバル水準に価格が統一されていくと、日本人は「高すぎて払えない」という状況に陥ってしまうかもしれないのです。

他にも外国人向けの高級ホテルは高過ぎて日本人は泊まれない、円安と新興国の台頭で人気食材のカニが買えない、外国人に人気のリゾート地、北海道ニセコでは地価が高騰して家賃が上昇し、地元民が住めなくなって郊外から通っている、といった例を次々に挙げています。さらには、低賃金で安く使える日本の人材が海外に買われるなど、人材流出も起こっていると言います。「人口が減るなら移民を受け入れて海外から連れてくればいい」などと一時言われましたが、低賃金では日本で働きたい外国人もいなくなります。それどころか、日本人が海外に出稼ぎに行く日がやってくるかもしれません。私たちは「デフレが続いている」と思っていますが、実はそれは日本だけの話で、知らないうちに世界から取り残されてしまっているのです。

日本のインフレ率

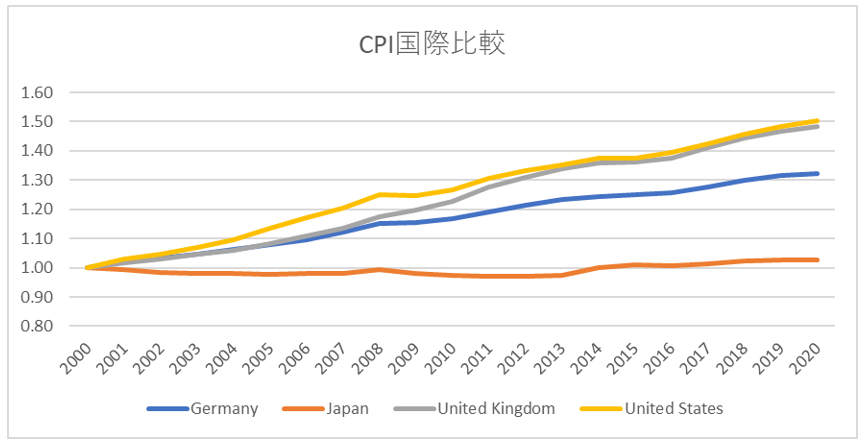

図2はここ20年の日本の消費者物価指数(CPI)の推移を米欧主要国と比較したものです。

【図2】日本と主要国のCPIの推移(出所:IMF提供データよりBIG TREEにて作成)

日本はほとんど物価が上がっていませんが、実は米欧では物価は上がっています。直近でも日本では携帯通信量の下落等により4月のCPIが前月比マイナスで推移する一方で、米国はワクチン接種が進んだことによって経済活動が再開し、中古車価格や航空運賃の上昇により、CPIは前月比で2009年以来の大きな伸びとなったと伝えられています。

戦時国債とハイパーインフレ

少し話が飛躍しますが、インフレについて調べていると、現在の状況から戦後のハイパーインフレを連想する向きもあることが分かりましたので、少し触れたいと思います。戦時国債が紙くず同然になったという話を耳にしたことがあるかもしれません。「紙くずになった」というのは、デフォルト(企業でいう倒産)して、投資額を回収できなかったわけではなく、ハイパーインフレで無価値同然になってしまったということです。もう少し詳しく説明します。まず、戦時中に戦費調達のために国債が発行されました。そして、戦後、激しいハイパーインフレが発生します。「(第二次世界大戦前の)1934-36 年卸売物価を1とすると49 年までに約220倍、45年の水準からみても約70倍」(伊藤正直「戦後ハイパー・インフレと中央銀行」(2002年、日本銀行金融研究所)のインフレが起こったと言いますから、戦前に100円だったものは、戦後4年経った頃には22,000円出さないと買えなかったということです。それだけ貨幣価値が下がってしまったのです。そうなると、例えば、戦時中に額面100円で買った国債は額面通り100円では償還されますが、その価値はほとんどなくなっていたということになります。これが「戦時国債が紙くずになった」という意味です。

これはかなり極端な例であり、「戦後」という特殊な状況や、日本がまだ新興国だった時代の話ではあるのですが、実は今の日本の状況がその時と似ていると主張している人たちがいます。日本の債務残高(対GDP比)は世界で最も高い水準で、2018年度末で236.5%(以下【図3】参照)となっています。

.png)

【図3】債務残高の国際比較(対GDP比)(出所:財務省HP)

この水準が戦時中と同じ規模(実際はそれ以上)であることを根拠に、この状況を改善するために戦後と同じように、日銀がハイパーインフレを起こして借金を踏み倒すのでは、という議論です。過激な話ですが、日本の財政状況は確実に一つのリスク要因であり、税収からコツコツ返していく、というまともなやり方ではとても返せない額であることは確かです。いずれにしても、様々なリスクを考えた時、金利のほとんどつかない円預金にただお金を置いておくのが賢明とは思えません。ハイパーインフレではないにしても、少なくとも日銀が目標とする2%の物価上昇が実現しただけで、現金の価値は下がっていくことを忘れてはいけません。

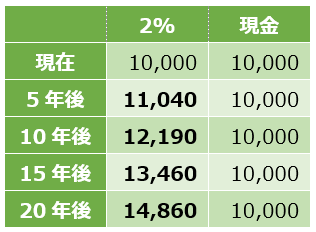

【図4】毎年2%の物価上昇が達成された場合(終価係数で計算。BIG TREEにて作成)

仮に毎年2%ずつ物価が上がっていった場合、上記【図4】のように、現在10,000円で買えているものは、将来同じ値段では買えなくなる可能性があります。日銀が2%のインフレを目標としているのなら、私たちは少なくともそれを上回るリターンを求めていく必要があるのではないでしょうか。

まとめ

今回はインフレについて見てきましたが、いかがでしたか?長く続いたデフレのために、インフレを知らない世代も増えています。しかし、未来永劫デフレが続くことはあり得ないのですから、生活を防衛するためにもインフレに備えていくことを考えても良いのではないでしょうか。そう考えた時、資産運用は、儲けを狙う「攻め」の行為ではなく、資産を「守る」ための手段にもなりうるのです。

IFAをご活用ください

弊社では、経験豊富なIFAがお客様のリスク許容度に合ったポートフォリオの作成をお手伝いしております。

おひとりでの商品選びや投資判断が難しいと思われる場合は、ぜひご相談ください。ご相談は無料です。

個別相談会についてはこちら

IFAのコストについてはサービス紹介中ほどのQ&Aをご覧ください。

ご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

本コラムでご紹介したデータ等は、将来の運用成果等を示唆・保証するものではありません。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら