4%ルールの根拠として日本ではトリニティスタディが有名ですが、実は、4%ルールの生みの親と言われているのは、William P. Bengen氏です。Bengen氏は、トリニティスタディよりも前の1994年にJournal of Financial Planningというファイナンシャルアドバイザー向けの雑誌に「過去のデータから引き出し率を決定する(Determining Withdrawal Rates Using Historical Data)」というレポートを寄稿し、その中でいわゆる4%ルールと呼ばれることになる引き出し率についての研究結果を発表しています。実際、この4%ルールをBengenルールと呼ぶこともあります。彼が公表したこの4%ルールが、後のトリニティスタディによって有名になっていったということです。

今回は、このBengen氏とはどのような人物なのか、そのレポートの内容がどのようなものだったのかに迫っていきたいと思います。

トリニティスタディとは

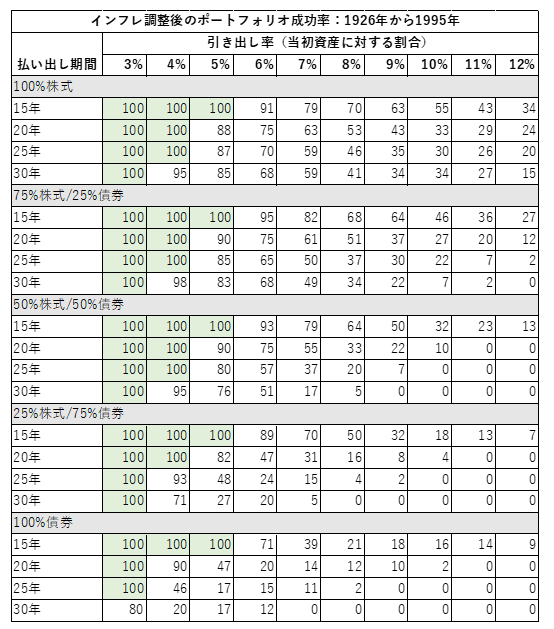

トリニティスタディについては紹介しているサイトがたくさんありますので、詳細は割愛しますが、退職後の資産を引き出しながら運用するには、どれくらいの割合で引き出せばよいかを1926年から1995年までのデータを活用して検証したトリニティ大学の研究です。期間15年~30年、毎年の引き出し率3%~12%、株式と債券の比率を変えた5パターンのポートフォリオで、資産がなくならない確率を「ポートフォリオ成功率」として算出しています。以下図1参照。

【図1】トリニティスタディで示されるポートフォリオ成功率:1926年から1995年(出所:Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz 1998, ‘Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable’ , AAII Journal February 1998を元にBIG TREEにて作成)

この結果がしばしば引き合いに出され、FIREを目指す人々の間で「株式50%以上のポートフォリオ」で毎年4%ずつ引き出しを行えば、95%以上の確率で資産は枯渇しないと言われています。

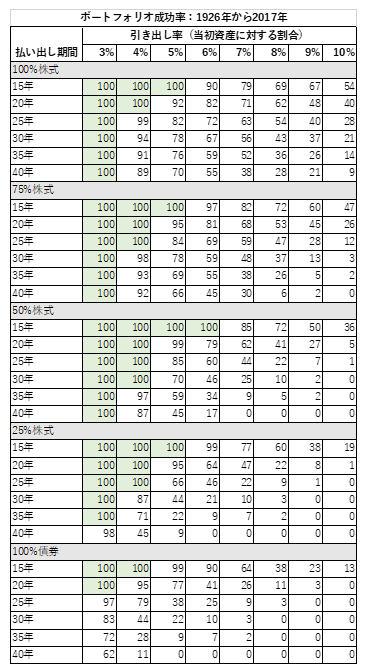

また、その後の新しい研究では、1926年から2017年までの期間で検証を行い、株式50%、債券50%のポートフォリオなら、30年間4%引き出しで資産が枯渇しない確率100%との結果も出ています。以下図2参照。

【図2】2018年に更新されたポートフォリオ成功率:1926年から2017年(出所:Wade Pfau. “The Trinity Study And Portfolio Success Rates (Updated To 2018)” Forbes (Jan 16, 2018)を元にBIG TREEにて作成)

さらにその後も様々な条件下で最適な引き出し率を求める研究が行われているのですが、こうした研究の礎となったのが、Bengen氏の研究なのです。

Bengen氏のレポートの内容は?

Bengen氏は、最適な引き出し率を算出するため、1926年から1976年までのデータを基に、株式と債券の組み合わせのポートフォリオから、毎年それぞれ3%、4%、5%および6%の引き出し率で引き出しを行った場合、運用資産が何年持つかを検証する、という形で研究を行いました。のちに行われたトリニティスタディでは、このBengen氏の研究を発展させ、より多くの条件下でポートフォリオ成功率を算出しています。しかし、トリニティスタディとBengen氏の研究の最大の違いは、著者の立ち位置と言えます。トリニティスタディが、資産を年にどのくらい引き出せばよいのか悩む退職者向けの学術的研究だったのに対し、Bengen氏のレポートは、そのような退職者にアドバイスを行うファイナンシャルアドバイザーの立場から書かれています。実はBengen氏は、研究者ではなく、ファイナンシャルアドバイザーであり、レポートはアドバイザー向けの雑誌に掲載されたものだったのです。

Bengen氏の経歴

William P. Bengen氏は、元々ファイナンシャルアドバイザーとは全く畑違いのMIT(マサチューセッツ工科大学)の宇宙航空学科を卒業し、その後17年ほど家業に従事していました。1987年に家業の会社を売却した後、CFP(ファイナンシャルプランナー)としてのキャリアをスタートさせます。1990年にCFPの資格を、1993年にはファイナンシャルプランナーの修士号を取得し、2013年に引退するまでの約20年間、FP業を営んでいました。過去の市場データの細かい計算や分析などを可能にしたのは、いわゆる理系のバックグラウンドがあったからかもしれません。

また、冒頭で紹介した1994年のBengen氏のレポートに添えられた写真がかなり時代を感じるものであるため、「歴史上の人物」のイメージがあったのですが、実は現在もお元気で活躍されています。1947年生まれで2021年現在まだ70代半ばのようで、アドバイザーを引退された後も、4%ルールに関する記事を書いたり、ポッドキャスト番組にゲストとして精力的に出演したりしており、現在も4%ルールの研究を続けていると語っています(現在は4.5%ルールに変わっているようです)。番組出演の際、インタビュアーや番組MCたちが興奮気味にBengen氏を(中には「レジェンド」と)紹介している様子を見ると、一部の米国人にとって彼はウォーレン・バフェットのような存在なのかもしれません。

Bengen氏のレポートの特徴

トリニティスタディにおいては、様々な引き出し率や、株式と債券の組み合わせの中で資産がなくならない確率(ポートフォリオ成功率)を求めようとしているのに対し、Bengen氏のレポートでは、確率ではなく資産が何年持ったかを求めていきます。そして、ここがトリニティスタディとの大きな違いなのですが、「早々に資産が枯渇してしまったケースでは、実際にどのような出来事(イベント)が起こっていたのか?」を掘り下げています。ポートフォリオに大きく影響を与えたイベントとして、1929~31年の大恐慌、1937~41年の株価の下落、1973~74年の景気後退の3つを挙げています。さらに、後の研究で1968年10月に退職した人々が最悪のケース、と述べていますが、最悪のシナリオ(“worst case scenario”)を特定し、その最悪のケースでも安全に引き出せる最大の引き出し率(SAFEMAX)を求めていこうとしているのが、Bengenレポートの大きな特徴です。

また、先ほどご紹介したとおり、Bengen氏のレポートはアドバイザー向けに書かれたものだったため、随所に顧客の存在が感じられるのが特徴です。レポートにも○○年代に退職したグループは…などという表現も多くみられ、「確率」や「平均」ではなく、実際の退職者を思い描きながら研究を行っていたことが想像できます。インフレに関する考え方や運用成果による顧客の心理状態の変化についても非常に参考になる内容となっており、この辺りはまた別の機会にご紹介していきたいと思います。

まとめ

4%ルールの提唱者、William Bengen氏についてご紹介してきましたが、いかがでしたか?日本ではあまり知られていない同氏ですが、今なお4%ルールの研究を続けており、まさに彼のライフワークとなっています。FIREや4%ルールが注目され始めている日本で彼が有名になる日も近いかもしれません。

IFAをご活用ください

弊社では、経験豊富なIFAがお客様のリスク許容度に合ったポートフォリオの作成をお手伝いしております。

おひとりでの商品選びや投資判断が難しいと思われる場合は、ぜひご相談ください。ご相談は無料です。

個別相談会についてはこちら

IFAのコストについてはサービス紹介中ほどのQ&Aをご覧ください。

老後資金関連のコラム

- インデックスファンド全盛、退職世代は何を買えばいいの?

- 老後資金の運用、リターンの目安は何%?!

- 老後資金、減らないようにするには?!

- 大企業のサラリーマンほど「老後破産」に陥りやすいワケ

- 老後破産回避の処方箋として50代からの資産運用を勧める理由

- 老後資金に毎月分配型よりおすすめの「定期売却サービス」とは?

ご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

本コラムでご紹介したデータ等は、将来の運用成果等を示唆・保証するものではありません。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら