前回、大企業サラリーマンを待ち受ける3つの老後破産危機についてお伝えしました。今回は、50代になったら取り組みたい老後破産回避の処方箋についてお伝えしていきたいと思います。タイトルにずばり「資産運用を勧める」とありますが、その理由、50代からの資産運用のメリットについてお伝えしていきます。また、老後破産回避のためのその他の方法についても触れていきたいと思います。

はじめに~老後破産回避の基本

まず、老後破産回避のための基本は、収支のバランスを取ることです。すなわち、現在から将来にわたっての収支をイメージし、不足分を保有資産で補えるか、補えない場合は、収入を増やすか支出を減らす、またはその両方を行っていく、ということに尽きるわけですが…。退職前の50代では、退職後の60代と比べると少し取れる方法が増えてきます。50代だからこそできる対策について見ていきましょう。

退職後の3つの収入

支出を減らす方法については、退職前後ですることはあまり変わりませんのでここでは割愛し、収入を増やす手段について考えてみたいと思います。

支出を減らす方法についてはこちらのコラムで触れています⇒「老後資金、減らないようにするには?!」

退職後に得られる収入は次の3つになります。

①勤労収入(働いて得られる収入)

②年金収入(公的年金や企業年金として得られる収入)

③資産収入(資産から得られる運用益や配当・分配金による収入)

それぞれを増やすために、50代から取り組めることを順に見ていきましょう。

勤労収入

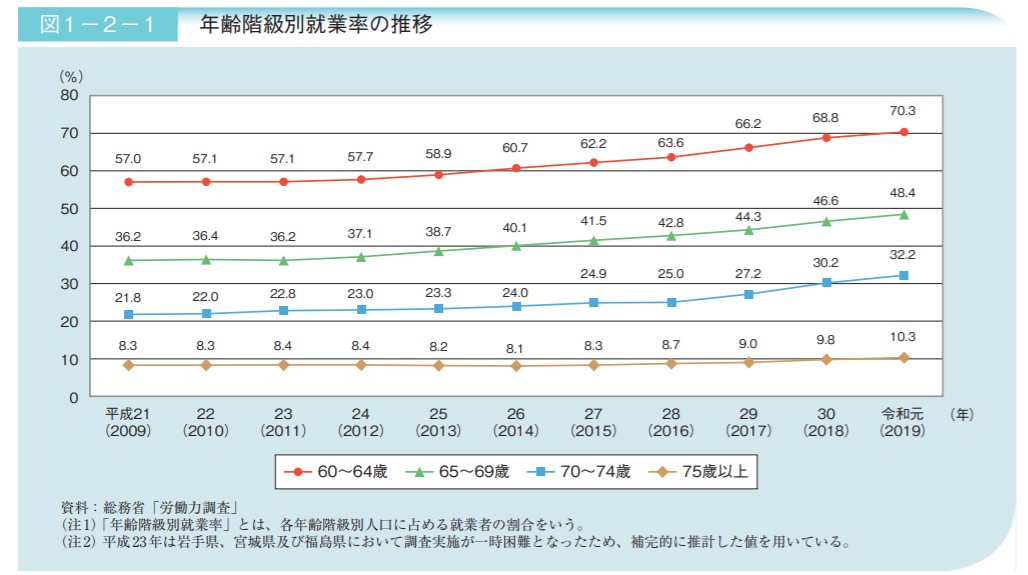

内閣府がまとめた「令和2年版高齢社会白書(概要版)」によれば、60歳を超えて働く人の割合は近年増加してきており、60~64歳では約7割、65歳~69歳では約2人に1人、70歳~74歳でも約3人に1人が働いているということです。以下【図1】参照。

【図1】年齢階級別就業率の推移(出所:内閣府「令和2年版高齢社会白書(概要版)」より抜粋)

年齢が高くなるにつれて、働く目的は「生計維持のため」から「社会とのかかわりや生きがい」といったことに変わっていくようです。健康面を考えても、適度に体を動かして働くことは、収入を増やす一番良い手段と言えるでしょう。

長く働くために50代だからできること

一般的に、60歳定年退職、65歳まで継続雇用というコースをたどるサラリーマンは多いと思います。しかし、それだと、65歳以降も働きたいと思った場合に、仕事の選択肢が限られてしまう(あるいは再就職自体難しい)可能性があります。転職市場を見ても、60歳と65歳では求人の数や種類がかなり変わってきます。65歳以降も長く働きたいと考えるなら、60歳定年時に、継続雇用ではなく、再就職も視野に入れる必要があります。そのためには、早めの準備が欠かせません。50代に入ったら今後のキャリアについて考えることが人生後半戦成功のカギとなるでしょう。早い段階でやりたいことが見つかれば、必要な資格を取る、副業やボランティアで次のキャリアへの経験を積む、といった行動ができ、退職までの時間を有意義に活用できるはずです。早めに準備を始めることで、役職定年がある人は給与水準が下がるタイミングでの転職も可能となるかもしれません。そうなれば、定年時より年齢も若いため、さらに転職もしやすくなります。

また、シニア起業を目指す方法もあります。副業などで早めにスタートすれば、退職する頃にある程度の収入を見込めるようになっているかもしれませんし、起業であれば、定年もありません。自分のペースで働けるうちはずっと働くことで、多くはなくとも勤労収入が得られる状態が続き、60代以降の家計は安定するでしょう。

60代になってからより、50代から動くことで第二の人生の可能性が大きく広がってきます。役職定年でモチベーションを下げている場合ではありません。

年金収入

50代から働き方を考え、60歳以降も働くことができれば、年金収入を増やすことも可能です。具体的な方法としては二つです。

厚生年金保険料を納めることで増やす

60歳以降も働くことで厚生年金に加入し続け、引き続き年金保険料を納めることで、受け取れる年金額を増やすことができます。65歳からは年金を受け取りながら働くということも可能です。2022年4月から施行される年金制度改正で、65歳以降働きながら年金を受け取るケースでは、毎年受給額が見直されるため、年々働いた分だけ年金が増額されるようになりました(これまでは退職時もしくは70歳到達時までは65歳以降の納付実績が反映されなかった)。働き続けるほど収入が増えていくので、モチベーションも上がりそうです。

繰下げ受給で増やす

年金の受け取りを遅くする(繰り下げ受給)ことで年金の受給額を増やすこともできます。こちらは必ずしも働いている必要はないのですが、65歳以降も働き続けることで勤労収入を得ることができれば、繰下げ受給もしやすくなるでしょう。

繰下げ受給は、年金の受け取りを1か月遅らせるごとに0.7%受給額が増額され、その額は一生変わりません。現行制度では70歳まで繰り下げれば最大42%の増額、年金制度改正により、2022年4月以降に70歳を迎える人は最長75歳まで繰り下げができるようになります。その場合は、年金額が最大84%増額されます。

繰り下げ受給にはデメリットもありますので、慎重に検討する必要がありますし、何歳まで長生きするか(どうか)での損得で語られることもありますが、働ける間は働いて、働けなくなった時に十分な金額を受け取れると考えればよくできた制度と言えるのではないでしょうか。

資産収入

さて、いよいよ資産収入についてですが、過去のコラムでも分散投資による資産運用の方法を何度かご紹介してきました。ここでは、50代から資産運用を始めた方が良い理由についてお話していきたいと思います。老後資金を運用した方がよいのだろうか?と悩んでいる50代の方は、今すぐに資産運用を始めることをお勧めします。以下、その理由についてお伝えしていきます。

iDeCoを活用できる

60代では使えず、50代なら使える制度、それがiDeCo(個人型確定拠出年金)です※。以前本コラム「老後のお金を考える【対策編~50代(後編)】」でもお伝えしておりますが、年収が高い50代はiDeCoによる節税効果も大きくなりますので、退職までの短い間でも十分にメリットはあります。

※現在は加入可能年齢が60歳になるまでとなっているため。2022年5月からは原則65歳になるまで加入できるようになります。

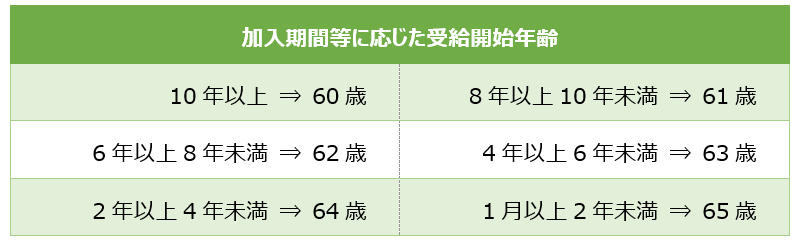

また、iDeCoは最初の掛金を拠出してから10年以上経過していないと60歳から受け取ることができません。例えば、退職から年金支給までの空白期間である60歳~64歳で受け取りたいと思っても開始年齢によってはできないケースがあります(以下【図2】参照)。節税効果や運用期間を長く取るためだけでなく、受取方法の選択肢を広げるという観点からも、早く始めるメリットは大きいでしょう。

【図2】iDeCo(個人型確定拠出年金)の加入期間等に応じた受給開始年齢

運用期間が長く取れる

50代であれば、まだまだ長期投資に挑戦できます。3%程度のリターンを狙うことを推奨している60代と違って、もう少しリスクを取った運用も可能です。つみたてNISAで得られる20年の非課税期間もフルに活用できるかもしれません。つみたてNISAはいつでも解約可能ですし、iDeCoや公的年金のように雑所得として扱われ、税金や社会保険料に響くようなこともないので、その点でも非常に使い勝手がよいでしょう。50代からの運用であれば、より長期で運用したい場合はiDeCoでなくつみたてNISAを使う等、目的や投資対象に応じて使い分けることも可能です。

早めに投資経験を積み、退職金デビューを避けられる

50代からの資産運用をおすすめしたい最大の理由は退職金での投資デビューを避けるためです。退職金が振り込まれると、突然銀行から電話がかかってきたりします。また、退職金を預けると金利が優遇される定期預金などの情報も目に付くようになるでしょう。そうした定期預金を申し込みに銀行に行けば、かなり高い確率で運用商品の勧誘を受けることになります。場合によっては、これまで通されたことのない応接室に案内されるかもしれません。そうなった時に、勧められる商品の良し悪しや自分に向いている商品なのかを判断できるでしょうか?投資経験が一切なければまず難しいと思います。そこできっぱりと断れればいいのですが、これまで長らく付き合ってきたメインバンクだからお付き合いで…とか、担当者もいい人そうだし、一生懸命勧めてくれているから…、なんとなく良さそうな話だから少しだけ…、などと言ったあいまいな理由で大切な老後資金を投じてしまうかもしれません。しかし、万が一その商品で損をしてしまっても、誰も責任を取ってはくれないのです。

そうならないためにも、まとまった資金を手にする前に投資経験を積んでおく必要があります。50代の退職金受け取り前であれば、そうした雑音に邪魔されることなく投資に向き合うことができます。少額に限定して個別株に投資してみるのも良いですが(個別株はリスクが高いので決めた額以上の投資は行わないと決める必要がありますが…)、積立投資はぜひ行っていただきたいと思います。50代の現役世代は、毎月の給与からコツコツ積み立てることが無理なくできるからです。これが60代で退職金というまとまった額を手にした後だと、「少額を毎月積み立てる」という行動の意義が薄れてしまいます。

このように、失敗してもリカバリーできる現役世代のうちに、実践しながら投資を学んでいけば、退職金を受け取る頃には、ある程度金融用語も理解し、勧められる商品について判断を下せる(あるいは曖昧な点はきちんと質問できる)程度の知識や経験が身についているはずです。また、自分には合わないと感じたら投資からは手を引くこともできます。その場合は、資産収入は収入の柱から除外して、勤労収入を得続ける方法を探すか、収入の範囲内で暮らす生活にシフトチェンジすればよいのです。

退職金は年金と並んであなたの老後を支える大切な資産です。その退職金を守るためにも、早めに投資経験を積んでおくことをお勧めしたいのです。

まとめ

「老後破産回避の処方箋として50代からの資産運用を勧める理由」を見てきましたが、いかがでしたか?老後破産回避のために収支のバランスを取る中で、「収入を増やしていきたい!」と考える場合、勤労収入・年金収入に加え、資産収入を収入の第3の柱にできればとても心強いでしょう。そのために、50代から資産運用を始めることには多くのメリットがあります。ただし、「まだ取り返しのつく世代」とはいえ、20代の若者ではないので、リスクには十分留意し、リスクを取る場合は金額を小さくする、投資期間は長く取る、などの対策をしつつ、資産運用にチャレンジしてみましょう。

IFAをご活用ください

何から始めていいか分からない、おひとりでの商品選びや投資判断が難しいと思われる場合は、ぜひIFAにご相談ください。

個別相談会についてはこちら

無料セミナーも毎月開催しております。