2021年6月10日の日本経済新聞に「REIT投信 個人マネー流出」という記事が掲載されました。一時は純資産残高の上位を占めていた不動産投資信託(REIT)で運用する投資信託ですが、個人マネーの流出が進んでいるというのです。いわゆる「毎月分配型」が多いREIT投信、退職後の定期収入を得るために保有している投資家も多いと思います。今回はこの記事から読み取れること、気になることなどをお伝えしていきたいと思います。

売却の理由は?

記事によると、売却の理由は「利益確定」や「分配金下げ」とのこと。もちろん、その両方で、という投資家もいるかもしれませんが、どちらの理由で売却しているかで、売却の意味が変わってくると思います。

利益確定で売却

まず、利益確定で売却したケースを見てみましょう。直近のREITはどのように推移していたでしょうか?

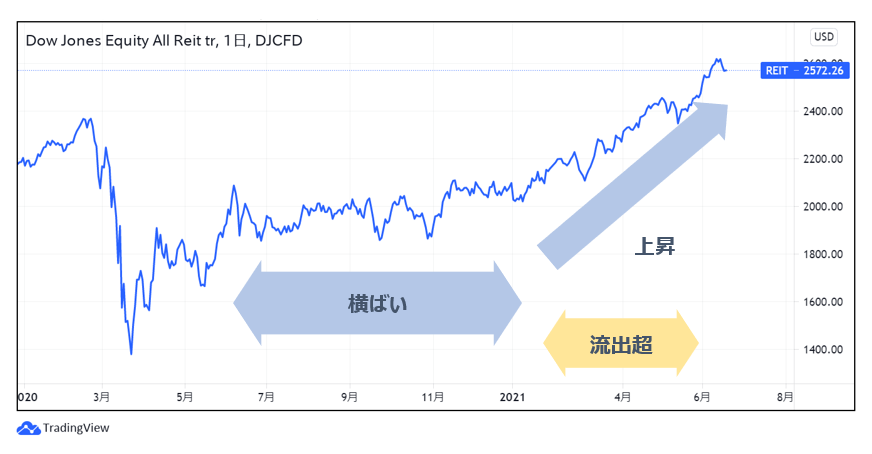

【図1】米国Dow Jones Equity All REITの値動き(出所:Trading View提供のチャートを元にBIG TREEにて加筆)(2021年6月18日現在)

こちらはコロナショック直前頃からの米国のREIT指数のチャートです。コロナショックからの短期的なリバウンド後は昨年末まで横ばいが続いていましたが、今年に入ってから順調に上昇しています。同記事によると、今年2~5月の4か月連続で流出超となったとのことですから、上昇局面に入ってきて利益確定売りに動いたことは理解できます。

次に、同じ時期の株式指数との比較を見てみましょう。

【図2】米国Dow Jones Equity All REITとS&P500指数の値動きの比較(出所:Trading View)(2021年6月18日現在)

いかがでしょうか?こちらはS&P500 指数との比較になりますが、REIT指数はコロナショックからの回復局面で株式に出遅れていることが分かります。おそらくREIT投信を持っている投資家は、株式相場の上昇を歯がゆい思いで見ていたことでしょう。そうした伏線もあっての利益確定売りとなったかもしれません。

売却資金の行方は?

ちなみに、REIT投信からの資金流出が続く一方で、今買われているのは、カテゴリでいうと「国際株式型」ファンドです。以下は、直近1か月の資金流入ランキングです。

.png)

【図3】2021年5月末時点の資金流入ランキング(過去1か月)(出所:日本経済新聞公表データによりBIG TREEにて作成、カテゴリはモーニングスター分類による)

上位10本中、1本を除き、すべてが国際株式型のファンドで占められています。ここまでの米国株などの堅調な値動きを見て多くの投資資金が流入しているのが分かります。REIT投信の売却資金をこうしたファンドに乗り換えている投資家も多いのではないでしょうか。

長期での株式とREITの比較

もう一つ見ていただきたいチャートがあります。それが、リーマンショック前2005年からの株式とREITを比較したチャートです。

【図4】米国Dow Jones Equity All REITとS&P500指数の2005年頃からの値動きの比較(出所:Trading View)(2021年6月18日現在)

図2の短期のチャートと比べると少し印象が変わります。実は2005年頃から見ると、S&PよりもREITに投資しているほうがリターンが高かったのです。どの時期に投資を行うかにもよりますが、長期で保有していれば、株式と遜色ない上昇率であったことは確かです。近年、REITの値動きは株式以上に激しいため、短期では損失となるケースもありそうですが…。

要は、長い目で見れば、そう悪い資産に投資していたわけではなかった、ということです。もし、利益確定売りをした投資家が、リーマンショック前からの(あるいはリーマンショックの下落時に買い付けた)長期投資家で、大きな利益が取れたので、この辺りで確定しておこうとした、ということであれば、売買の上手な投資家であると言えるかもしれません。

ファンドの値動き(ダイワ・US-REIT・オープンの例)

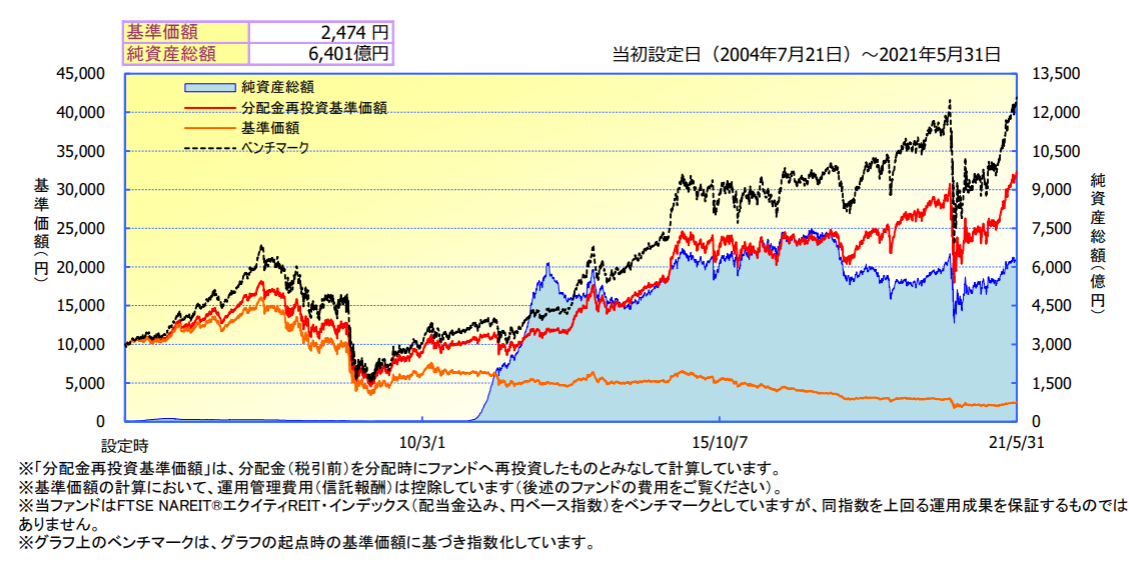

さて、ここまで見てきたチャートはREIT指数のチャートでした。それでは、個別の投信の値動きはどのようになっていたのか、記事の後半で名前が挙がっている「ダイワ・US-REIT・オープン(毎月決算型)Bコース(為替ヘッジなし)」の月次レポートから見てみましょう。

【図5】「ダイワ・US-REIT・オープン(毎月決算型)Bコース(為替ヘッジなし)」の基準価額・純資産の推移(2021年5月31日現在)(出所:ファンド月次レポートより抜粋)

上記チャート上の黒い点線(ベンチマーク)が先ほど見てきたREIT指数と同じような指数になります。赤い線が分配金再投資基準価額ということですが、2004年の設定後間もないころからベンチマークを下回っているのが見て取れます。考えられる理由としては3つあります。

①コスト要因:信託報酬分(1.672%)のコストを控除しているためその分がマイナス要因となった→コストは確実に基準価額の押し下げ要因となります。

②運用の失敗:当ファンドはアクティブファンドのため、投資対象の選択など運用面でインデックスに負けてしまった→相場が堅調に推移し、まだ分配金も抑えていた運用当初からベンチマークに劣後しているところを見ると、この理由もあてはまりそうです。

③分配金払い出しによる運用効率の低下:相場環境にかかわらず継続して(高い)分配金を出していたことにより運用効率が悪化した→こちらも、無理な分配金を出している時期があったため、元本が損なわれ、その後の運用に悪影響をもたらしたと言えそうです。

こうして見ると、「利益確定」売りに動く理由は色々ありそうです。

分配金下げで売却

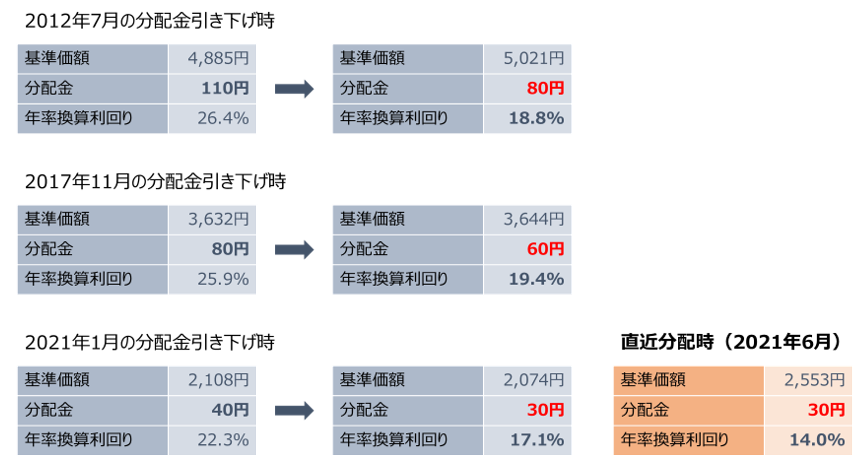

さて、次に「分配金下げ」で売却したケースについてみていきましょう。「分配金を引き下げた投信からの資金流出も目立つ」と例に挙がった「ダイワ・US-REIT・オープン(毎月決算型)Bコース(為替ヘッジなし)」は、今年1月からそれまで40円だった分配金を30円に引き下げています。理由は「継続的に分配金を出せるよう、毎月の分配金額を見直した」とのことです。確かにコロナショックで大きく下落したうえ、その後も長く横ばい状態が続く中で毎月の(高水準の)分配金払い出しにより、基準価額が着実に下がっていました。例えば、分配金引き下げ前の12月末時点で分配金が40円、分配金支払い後基準価額が2,108となっていますので、年率にすると約22%にもなる分配率です。ずっと横ばいの相場が続いた場合、この水準の分配金を出し続ければ5年で元本がなくなってしまいます。分配金を下げることで今回のような資金流出が起こることは予想されたでしょうが、それでも運用継続のために、分配金の引き下げはやむを得ない決断だったでしょう。実際、ここまでに行われてきた分配金引き下げにより、ファンド運用の健全性という観点からは状況が改善してきています(以下図6参照)

【図6】主な分配金引き下げ時の分配金の状況と直近の状況(出所:ファンド公表データよりBIG TREE作成)

分配金引き下げと資金流出入の関係

ところが、このファンドの純資産残高の推移と分配金の推移を詳しく見ていくと、このファンドへの資金の流出入が、基準価額(または市場)の値動きではなく、分配金の動向に連動しているということが分かります。純資産残高が最初に急上昇したのが2011年初め頃ですが、その前年2010年8月にそれまでの80円から100円に分配金を増やしています。その後安定して100円の分配を続けたのを見て資金が流入し始め、2011年7月にさらに分配金が110円に上がった頃から資金流入が加速しているように見えます。そして、純資産残高がいったんピークを打って減少に転じたのが2012年7月で、同月に分配金は110円から80円に下がっています。同様に、このファンドが過去最高の純資産残高を記録したのが、2017年11月なのですが、同月80円から60円への分配金の引き下げが行われ、その後純資産残高は再び減少に転じています。基準価額の落ち込みより純資産残高の落ち込みの方が多いことから、資金流出が起こったと思われます。そして、今回の資金流出です。想像の域を出ませんが、これまでの経緯を見てくると、今回の資金流出は「利益確定」よりも「分配金下げ」によるところが大きいように思います。ファンドの存続を考えるなら本来分配金を適正な水準に引き下げることは悪いことではありません(当ファンドの分配金はまだ高い水準であり、適正と言えるかはさておき…)。しかし、そのたびに資金が流出してしまうという現状は、皮肉というほかありません。

分配金ニーズは予想分配金提示型ファンドへ向かう

日経新聞の記事によると、分配金ニーズのある投資資金が、今度は「予想分配金提示型」ファンドに向かっていると言います。予想分配金提示型ファンドとは、「基準価額が11,000円以上12,000円未満なら分配金は200円」といったように、基準価額の水準に応じて予め分配金水準を提示するタイプのファンドで、最近非常に人気の高いタイプの商品です。図3の資金流入ランキングでも、2位のアライアンスバーンスタイン・米国成長株投信Dコース、6位の同Cコース、5位のグローバルAIFの3本が予想分配金提示型ファンドです。リターンが出ていれば分配金は多くなる代わりに、下がっているときには分配金が出ないので、運用成績にかかわらず毎月一定額を分配することで元本部分まで毀損してしまうことのある毎月分配型の問題を解消する設計ではあります。ただし、株式で運用するものが多いので、相場が長期に下落する局面に入ったりした場合、安定的な定期収入を望むのは難しく、毎月分配型のREIT投信に投資していた投資家が、今度はどのような投資目的で購入しているのかが気になるところです。

まとめ

今回は、REIT投信からの資金流出についてみてきましたが、いかがでしたか?まだまだ多くの投資家が、分配金の表面的な金額や利回りを見て投資を行っているように思えます。また、値上がりしたから売却して他の資産に投資をするという投資行動が悪いとは言いませんがやや投機的であり、どのような性質の資産で行っているのか気になります。次に国際株式型の投資信託に資金を移したとして、またうまく行くでしょうか?そもそもREIT投信を保有する目的は何だったのでしょうか?投機的に値上がり益を追求する目的なら毎月分配型に投資する必要はありませんし、タコ足分配の状態が改善に向かっているのに「分配金が減った」という理由で売るというのもおかしな話です。また「最近値動きが悪いからREITはダメ」といった発想も間違っています。株式や債券とは異なる資産として、資産分散の目的で今後も上手に活用してほしいものです。また、REIT市場も多様になってきており、一口にREITファンドと言っても、投資目的によって選択肢も様々です。最初から自分の保有目的に合ったもので、かつ、きちんと運用されているファンドを選び、売却理由は投資方針の変更やリバランスのため、という投資家が増えてくると日本人の資産運用も変わってくるのではないでしょうか。

本コラムが、賢いファンド選びの一助になれば幸いです。ファンド選びについての詳しい方法について、セミナーも開催しておりますので、ぜひご活用ください。

IFAをご活用ください

弊社では、経験豊富なIFAが約6000本ある投資信託の中から自信をもってご案内できるものを選別し、お客様のリスク許容度に合ったポートフォリオの作成をお手伝いしております。

おひとりでの商品選びや投資判断が難しいと思われる場合は、ぜひご相談ください。

個別相談会についてはこちら

ご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら