前回コラムで、老後資金の運用において3%程度を狙っていくことを現実的な提案の一つとして挙げました。今回は、3%の運用で資産が減らないようにするにはどうすればよいのか、について考えていきたいと思います。

なぜ「減らないように」なのか

まず前提として、なぜ「減らないようにする」なのか、についてお話していきます。よく取崩しシミュレーションとして、「運用せずに取り崩した場合」、「3%で運用した場合」、「5%で運用した場合」、などの比較を行うことがあります。こうしたシミュレーションを見ると、運用しないと〇歳で資産がなくなります、それが5%で運用すると●歳まで資産が長持ちします、といった説明がされています。

.png)

【図1】資産を運用しながら取り崩すイメージ図(元本2000万円を毎年所定の利率で運用し、毎年末に120万円(月10万円分)を一括して引き出した場合で試算)(出所:BIG TREE作成)

しかし、たとえ100歳まで資産が持つとしても、徐々に蓄えが減っていくのは不安ではないでしょうか?また、人生終盤では病気や介護によりまとまった出費が必要となる可能性が高くなります。そうしたことを考えて、資産がゼロになる時期を先延ばしにするのではなく、生きている間はずっと資産が減らないような方法の方が「安心」が得られるのではないか、というわけです。前回も触れたFIREも同じ考えかと思います。

平均的収支から考えてみる

単純に、3%の運用で資産が減らないようにするには、毎月の資産の取り崩しを保有資産の3%以内に抑えればいいということになります。

具体的にどれくらいの取り崩しが必要なのか、まずは平均的な老後生活の収支を見てみましょう。

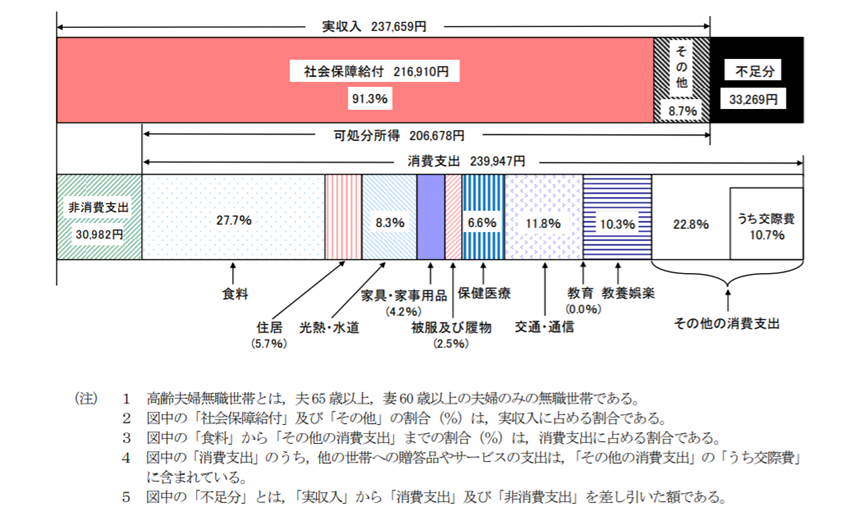

【図2】高齢夫婦無職世帯の家計収支(出所:総務省「家計調査年報(家計収支編)2019年(令和元年) 家計の概要」)

上記【図2】は総務省が公表している2019年の高齢夫婦無職世帯の家計収支です。この「高齢夫婦無職世帯」とはどういった世帯でしょうか?総務省統計局が発表している「令和元年度厚生年金保険・国民年金事業の概況」によると、夫がサラリーマン、妻が専業主婦という世帯の場合、夫の厚生年金の平均額が164,770円、妻の国民年金(基礎年金)の平均が53,699円、合わせて218,469円となり、上記「社会保障給付」の216,910円とほぼ同水準となります。つまり、上記【図2】で示されている収支は、専業主婦の妻を持つサラリーマン世帯の老後の収支のイメージと言えます。現在は、共働き世帯も増えていますし、一方で未婚率の上昇による「おひとりさま」世帯も増加しており、このようなサラリーマン世帯を標準とするモデルはやや古くなっているかとは思いますが、これ以外のケースについては別途取り上げることとし、今回はこの「サラリーマン世帯」のケースを見ていきたいと思います。

毎月の不足額から計算する

それでは、この平均的な毎月の不足額33,269円と3%という期待リターンを用いて、備えておきたい額を試算してみましょう。運用益への課税などもあるため、少し多めに見積もって、毎月4万円(年48万円)を取り崩しながら運用することにしてみましょう。年率3%のリターンが48万円になるためには1,600万円の元本が必要となります。つまり、理論上、1600万円の元本を年3%で運用できれば、毎月4万円を取り崩しても資産は減らないという計算になります(以下の【図3】参照)。ちなみに、運用益に対する20.315%の課税を考慮すると、手取りは月31,874円となり、平均的な不足額よりやや少ないですが、ほぼ補えそうです。実際には、価格変動のある資産に投資を行う場合、毎年きっちり3%のリターンが出るわけではないので、このように計画通りには行きませんが、少なくとも資産の目減りはかなり抑えられるはずです。

【図3】1600万円の取り崩しシミュレーション(元本1600万円を毎年所定の利率で運用し、毎月末に4万円ずつ取り崩した場合で試算)(出所:BIG TREE作成)

上記試算によると、運用しない場合、資産は93歳でゼロになってしまいますが、2%でもリターンがあれば、60歳の平均余命である83.97歳時点では1000万円以上の残高、100歳時点でも500万円以上の残高を確保することができ、病気や介護による出費の増加などにもある程度備えられそうです。

まとめると、平均的な収支の生活をする場合では、資産が1,600万円程度あれば、3%の運用で安心老後にかなり近づけるということがわかりました。

自分の場合で考える

次に平均値を参考に自分の場合で考えてみましょう。生命保険文化センターの調査によると、老後の最低日常生活費が平均22.1万円である一方、「ゆとりある老後生活費」は36.1万円となっています。旅行・レジャーや趣味等にお金をかけて、優雅な老後生活を送りたい、と考えるのであれば、老後への備えは1600万円ではとても足りない、という方もいるということですね。ちなみに、前章と同様の計算を行うと、3%で運用しながら、資産を減らさずにゆとりある老後生活を送るためには約6160万円必要です※。

※ゆとりある老後生活費36.1万円と【図2】中の消費支出239,947円(約24万円とします)との差額の約12.1万円を月々追加で消費すると仮定し、元々の不足分約3.3万円と合わせて年間184.8万円(15.4万円×12か月)を取り崩しながら運用するものとして試算。

その一方で、1600万円も持っていない、という方もいるでしょう。それなりにまとまった退職金をもらっても、住宅ローンの完済や、子供の教育費に充てるという方も多いと思います。

自分の思い描く老後生活と保有資産にズレがある場合は、収支のバランスを整える必要があります。

どのように収支のバランスを整えるか

それでは、自分の思い描く老後生活を送るには現時点の保有資産では足りない、という場合、どうすればよいのでしょうか?

ここで考えられる方法はシンプルに言うと3つだけです。

①収入を増やす

②支出を減らす

③運用利回りを上げる

運用利回りを上げるはNG

まず、③の「運用利回りを上げる」は考えないようにしましょう。高いリターンを狙う運用では、リスクも高くなってしまいます。高齢期の運用での失敗は取り返しがきかないですし、そもそも「足りないからリスクを取って高いリターンを狙おう」という発想自体危険です。期待リターン3%の前提はそのままで、収支をコントロールすることで改善策を考えてみましょう。

収入を増やす

収入を増やす最も手っ取り早い手段は働くことです。やっと退職して悠々自適と思っていたのに、また働くのか…と思う方もいらっしゃるかもしれませんが、老後の仕事は現役時代の仕事とは全く別物と考えてみましょう。月々の不足額4万円程度を稼げばよいのですから、フルタイムで働く必要もありません。夫婦で働くならさらに収入は少なくてもよいのです。定年退職して毎日が休日になって嬉しいのはせいぜい最初の数か月で、やはり社会との接点がなくなってしまうのは寂しいものです。収入を得ることで経済的に安心して老後を過ごし、外で働くことで社会との接点を持ち、通勤や仕事で動くことで健康でもいられると思えば、一石二鳥どころか一石三鳥にもなるのではないでしょうか。また、最近は高齢者のメルカリ(フリマアプリ)利用が増えているというニュースもあります。継続的な収入源とはならないかもしれませんが、退職を機に家中を断捨離し、ついでにお小遣い稼ぎにもなればこれまた一石二鳥です。近年インターネットを使って個人の持つスキルとそれを必要としている個人(又は企業)をマッチングさせるサービスも増えています。長年働いて蓄えてきたスキルを活かす場を見つけられれば、毎月の不足額を稼ぎ出すことは十分可能です。具体的なマッチングサービスについては以前のコラムでも取り上げておりますので、ぜひご参考にしてみて下さい。

また、ずっと専業主婦だった女性が家事や育児の能力を生かして、短時間家事代行やベビーシッターとして登録して働くといったこともできるようになっています。

支出を減らす

②の支出を減らすも大切です。どうしても働きたくない方は収入の範囲内で生活すればよいのです。逆に、(現役世代にも言えることですが)収入が多いからと言って好きなだけ消費していても収支はマイナスになってしまいますので、支出のコントロールは非常に重要です。

老後生活における支出削減のポイントは「無理な節約はせずに、生活の見直し・ダウンサイジングで減らすこと」です。長い老後生活、お金がないからと死ぬまでケチケチと過ごすのはむなしいものです。食費や光熱費を削るような節約ではなく、現役時代の生活をダウンサイジングして老後生活にフィットしたものにすることで、支出を減らしましょう。

■固定費の見直し

まずは、固定費の見直しを行いましょう。現役時代にかけていた生命保険は、大黒柱の夫が死亡した時に家族の暮らしを支えるためのものだったのではないでしょうか?退職し、年金暮らしになれば大きな保障は不要です。解約して月々の支払いを減らせないか検討してみましょう。また、住居費なども可能なら見直したいところです。子供が巣立った後の広い家に、夫婦二人で子供の大量の荷物と共に暮らしている方も多いのではないでしょうか。自分たちの持ち物は断捨離し、子供の荷物は子供たちに引き取らせ、身軽になって必要十分な広さの家に住み替えれば、終活にもなります。例えば、駅近のこじんまりとしたマンションに夫婦二人で引っ越せば、車を手放してかなり固定費を削減できるかもしれません。

■新しいものを取り入れる

携帯電話を格安の通信会社に変更することで固定費を安くできるかもしれません。「よく分からないから」と新しいものを知ろうとしないとどんどん取り残されてしまいます。人生100年時代、まだまだ先は長いので、今見直せば今後10年、20年と安く快適なサービスを使えるかもしれません。現役時代は忙しくて調べる時間がなかったかもしれませんが、退職して時間ができたら、新しい様々なサービスを比較してみるのも良いのではないでしょうか?

また、退職後は旅行に行きたい!と考える方も多いと思います。旅行やレジャーも工夫次第で安く楽しむことができます。これまでは調べる時間がなくパッケージツアーで行っていた海外旅行も、自分で航空券を手配したりAirbnb(エアビーアンドビー)などを活用したりと、時間をかけて研究して安く行く工夫をしてみるのも楽しいのではないでしょうか?きっと知らなかった新しい世界が広がることでしょう。

楽しみながら無駄な出費を省き、かけるところにはお金をかけることで、自分なりの「ゆとりある老後生活」を楽しむこともできるかもしれません。

収支バランスが整えば…

さて、ここまで述べてきた方法の中からできそうなもので収支を改善できれば、60歳時点で1600万円(又はそれ以上)の金融資産がなくても、なんとか老後生活を過ごしていけるかと思います。いくつかのパターンでシミュレーションしてみました。

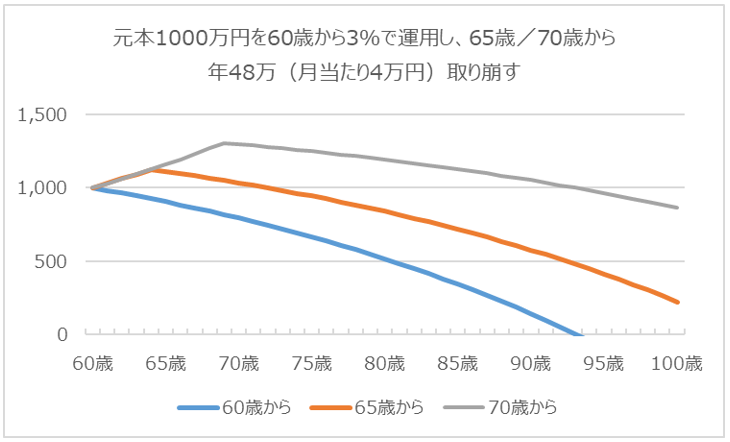

■元本1000万円のケース

まず、元本が1000万円の場合。60歳から取崩しを始めると93歳まで資産は持ちますが、長生きリスクが残ります。働いて不足分を補い、取崩し開始を65歳または70歳まで遅らせることができれば、かなり資産寿命を延ばすことができます。

【図4】元本1000万円を60歳から3%で運用し、65歳または70歳から、毎年末に48万円(月4万円分)ずつ取り崩した場合のシミュレーション(出所:BIG TREE作成)

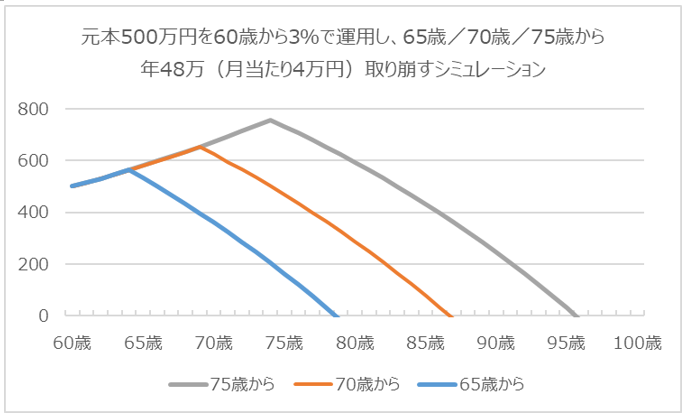

■元本500万円のケース

さらに、元本が500万円の場合でも試算してみました。

【図5】元本500万円を60歳から3%で運用し、65歳/70歳/75歳から、毎年末に48万円(月4万円分)ずつ取り崩した場合のシミュレーション(出所:BIG TREE作成)

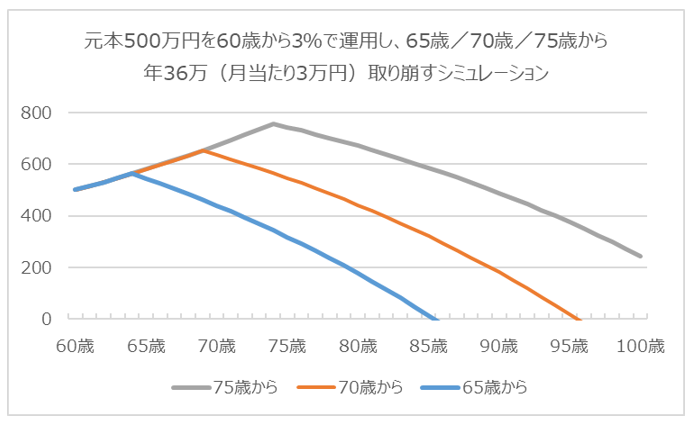

さすがにこの場合だと資産の減少スピードが速く、取崩しのタイミングを遅らせても生きている間に資産が底をついてしまう可能性が出てきます。そこで、少し支出を抑えて、取り崩す金額を月4万円分から3万円分に減らしてみたのが以下の【図6】です。

【図6】元本500万円を60歳から3%で運用し、65歳/70歳/75歳から、毎年末に36万円(月3万円分)ずつ取り崩した場合のシミュレーション(出所:BIG TREE作成)

すると、少し資産の減少スピードが抑えられ、資産寿命を延ばすことができました。一般的に後期高齢者と言われる75歳以降は(個人差はあるものの)行動範囲は徐々に狭くなり、また、医療費なども安くなることから、出費も減っていくと思われます。75歳まで資産を取り崩さずに頑張れれば、そのままずっと取り崩さずに済む可能性もあります。このように収支を調整していくことで資産寿命の延命は可能です。

以上は、あくまでも試算ですが、重要なのは、金融資産や収入・支出等の自分の現状を知り、このままの生活を続けるとどうなるのかを見通し、問題があるなら早めに改善することです。そして、改善する際に大切なことは前向きに捉えるということです。「お金がないから節約しないといけない」「お金がないから働かなければならない」と考えるのではなく、「こんな工夫で支出が減らせる!」「この程度の収入があるだけで家計が改善される!」「年をとっても社会の役に立つことができる!」と捉えたいものです。そのような姿勢で臨めば文字通り、これまでとは違う新たな「第二の人生」に出会えるかもしれません。

まとめ

老後の収支の現状やそのコントロール方法、様々な試算を見ていただきましたが、いかがでしたか?収入を増やしたり、支出を減らしたりすることで収支をコントロールできれば、運用は絶対に必要なものではありません。どうしても投資のリスクが怖いという方が無理に資産運用をすることはないのです。ただ、万が一働けなくなった場合などに備え、年金収入・労働収入に続くもう一つの収入の柱として財産収入があることで、老後の支えが一つ増えるのではないかとも思うのです。各収入の柱も一つではなく、年金収入であれば、夫の年金、妻の年金の2本の柱、労働収入もスモールビジネスをいくつも手掛けることで収入の柱を増やせます。会社という大きな柱一本に寄りかかってきた現役時代から、小さくてもたくさんの柱を準備しておくことで、一本が折れても心配ないという状態を作っていくのもよいのではないでしょうか。そのための手段として上手に資産運用を活用していきましょう。

本コラムが安心して老後を迎える一助となれば幸いです。

ご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

本コラムでご紹介したデータ等は、将来の運用成果等を示唆・保証するものではありません。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら