前回コラムで、ファンドラップの概要やそのメリット、デメリットについてお伝えしましたが、さらにファンドラップの真相に迫っていきたいと思います。今回は、ファンドラップの販売が伸びている背景と、金融庁が指摘するファンドラップの問題点について見ていきたいと思います。

ファンドラップの販売が伸びる背景

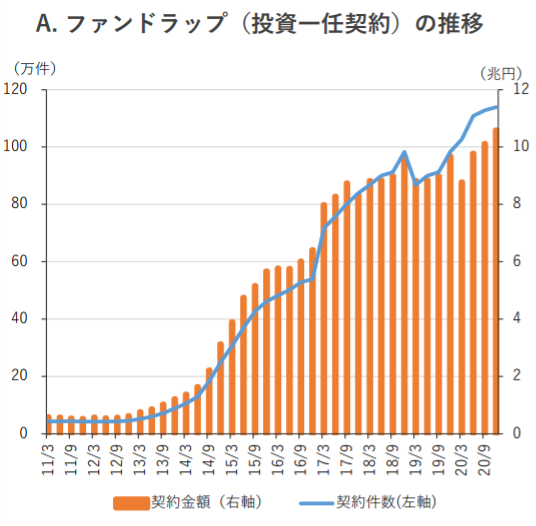

前回もファンドラップの残高が増えているとお伝えしましたが、【図1】はその残高の推移です。

【図1】ファンドラップ(投資一任契約)の推移(出所:金融庁「資産運用業高度化プログレスレポート2021」より抜粋)

それまで横ばいだった残高が2013年頃からじわじわと増え始め、2014年終わり頃から急速に増加しています。この背景には、それまで金融機関で行われていた投資信託の回転売買がしづらくなったことがあります。2014年7月に金融庁から公表された「平成25事務年度金融モニタリングレポート」において、投資信託の残高が伸び悩む一方で、銀行は投信販売により収益を伸ばしていること(つまり回転売買が行われている)、投資信託の平均保有年数が2~3年と短いこと、回転売買によって顧客の負担する手数料が嵩み、顧客資産を毀損していること等が指摘されました。これは銀行に限ったことではありませんが、3%程度の販売手数料の投資信託を2~3年ごとに乗り換えるという営業が当たり前のように横行していたのです。これでは、儲かるのは金融機関ばかりで顧客資産はなかなか増えません。こうした金融庁の指摘を受けて、銀行や証券会社は資産管理型営業(販売手数料ではなく、預かり資産残高に応じた報酬を受け取る営業スタイル)に大きく舵を切ったのです。その中心となったのがファンドラップです。ファンドラップ内では何度ファンドの入れ替えを行っても手数料は発生しません。一方で顧客資産が増えれば残高に応じた報酬は増えていくため、運用者には顧客資産を増やそうというインセンティブが働くというわけです。銀行や証券会社がファンドラップの営業を強化した結果、2014年から2015年にかけてファンドラップ残高は約5倍に急増しました。その後、2017年に金融庁が金融機関に対し「顧客本位の業務運営(フィデュ―シャリー・デューティー)」※を求めたことにより、ファンドラップに再び注目が集まり、さらにその残高を押し上げることになりました。

これが、ファンドラップの販売が伸びてきた背景です。

| ※顧客本位の業務運営(フィデューシャリー・デューティー)

フィデューシャリー・デューティーとは、「金融機関は資産を預けている顧客に対し、利益を最大限にすることを目標に利益に反する行為を行なってはならないとするもの」(SMBC日興証券「初めてでもわかりやすい用語集」より)です。 |

金融庁が指摘するファンドラップの問題点

しかし、そんなファンドラップに対しても、金融庁は問題点を指摘しています。2021年6月に公表された金融庁の「資産運用業高度化プログレスレポート2021」(以下、「プログレスレポート」)の内容を見てみましょう。

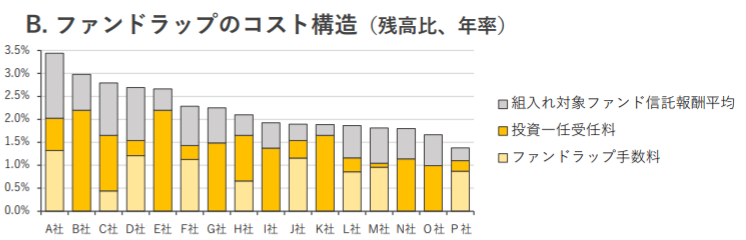

ファンドラップのコスト構造

【図2】ファンドラップのコスト構造(残高比、年率)(出所:金融庁「資産運用業高度化プログレスレポート2021」より抜粋)

プログレスレポートでは、上図を用いて、コストが二重構造で顧客の負担が大きくなっている点を指摘しています。つまり、投資信託の保有コストである信託報酬に加えて、ファンドラップサービス提供機関への報酬である投資一任受任料やファンドラップ手数料といったコストがかかってくるということです。しかも、【図2】を見ると、こうした追加的なコストは、信託報酬よりも大きな割合を占めています。

ファンドラップのパフォーマンスとコスト

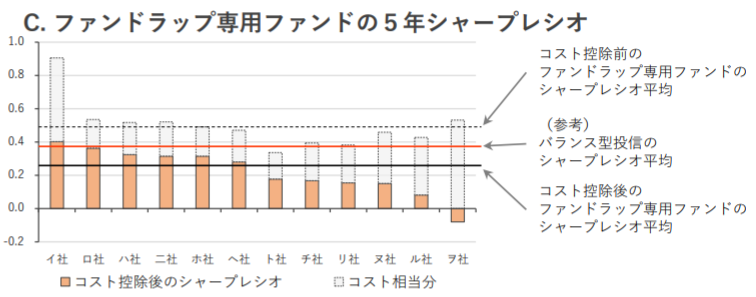

このようなコスト構造によるコスト高の結果として、さらに以下のような図を用いて、コスト控除後の平均パフォーマンスがバランス型投信の平均と比較しても劣後していることが示されています。

【図3】ファンドラップ専用ファンドの5年シャープレシオ(出所:金融庁「資産運用業高度化プログレスレポート2021」より抜粋)

こちらの図は、ファンドラップ専用ファンドの運用成績を「シャープレシオ」※を用いて表したものです。

※シャープレシオは、投資信託の運用効率を比較するときなどに使われる指標。ごく簡便には「リターン÷リスク」で求められ、数値が大きいほど投資効率が良いということになります。さらに詳しく知りたい方は、弊社過去コラム「分散投資の方法⑦投資効率を考える~シャープレシオとは~」をご覧ください。

例えば、最もシャープレシオの高い左端のイ社の場合で見ると、コスト控除前のファンド自体の運用成績では、シャープレシオが1.0に近いまずまずの成績ですが、コストを加味すると成績が悪化し、バランス型投信の平均的シャープレシオとほとんど変わらない成績になってしまいます。右端のヲ社に至っては、コスト控除前にはファンドラップの中では良い方の運用成績を上げているにも関わらず、コストを控除した結果、マイナスリターンに陥ってしまっています。

参考値として示されているバランス型投信のシャープレシオもあくまで「平均値」ですから、数あるバランス型ファンドの運用成績の良いものから悪いものまでの全ての平均ということになります。バランス型ファンドの中には5年シャープレシオで1.0を超えるものは多数ありますので、運用成績だけを求めるならそうしたバランス型投資信託を選んで投資した方が資産は増えると言えそうです。

もちろん、運用成績だけにとどまらないサービスも提供してくれるのがラップ口座なわけですが、肝心な運用がマイナスになってしまうようでは話になりません。しかも、ここ5年の相場はかなり順調だったわけですから、そのような相場環境でマイナスリターンになってしまうようでは困ります。

少し話が逸れましたが、この図を通して読み取れることは、

- ファンドラップの運用成績は、5年シャープレシオでみるとバランス型投信の平均を上回っている→つまりファンドラップの運用自体は平均すると少なくともバランス型投信の平均よりは良い

- しかし、コストが高いために、コスト控除後のシャープレシオ平均では、バランス型投信の平均を下回ってしまっている

ということになります。

なお、これらの資料に用いられたコストやパフォーマンス分析の詳細も公表されています。別途、コラムで取り上げておりますので、ご興味のある方はご覧ください。

→金融庁によるファンドラップのパフォーマンス分析と各社の情報開示姿勢について

まとめ

ファンドラップについて、その普及の背景や金融庁の指摘する問題点などについてみてきましたが、いかがでしたか?前回コラムと合わせると、時代時代で金融事業者に対して注意喚起や規制を行う金融庁に対して、ルールを守りつつなるべく利益を出そうとする金融事業者の攻防が見えてくるような気がします。このようないたちごっこに業を煮やした金融庁は「顧客本位の業務運営に関する原則」の中で自ら顧客の利益のために何が最善かを考えて行動するよう促すこととなりましたが、果たして金融事業者はそれに応えることができているのでしょうか。金融事業者も営利企業ですから利益を出すことは当然必要なわけで、顧客の利益「だけ」では生き残れません。顧客の利益を追求しつつ、自社にも利益になるような経営が求められていると思います。そのためには、質の良い商品やサービスを提供することが必要なのではないでしょうか。

次回は、ファンドラップを提供する金融事業者側のメリットについて見ていきたいと思います。販売サイドのメリットや内情を知ることで、コストに見合ったサービスを提供している業者を見極めるヒントになるかもしれません。

本コラムが、お客様の資産運用のご参考となれば幸いです。