近年、ファンドラップの残高が増えています。TVコマーシャル等で目にする機会も増え、まとまった資金の運用先として検討している方も増えているかと思います。かつては大口の資金でしかできなかったオーダーメイドの運用が、小口の資金からでもできるようになったことで身近になってきたファンドラップですが、そのメリット、デメリットはどんなところにあるのでしょうか。今回は、ファンドラップについて詳しく見ていきたいと思います。

ファンドラップとは

ファンドラップはラップ口座の一種です。

元々は、米国において、手数料を得るために回転売買を行うことが顧客利益を損ねることから、取引ごとに手数料を徴収するのではなく、投資一任契約を締結して残高に応じて報酬を得るラップ口座の原型がスタートしました。ラップ口座とは様々な運用やサービスを包み込む(ラッピングする)口座という意味を持っています。米国には日本より多種のラップ口座が存在しますが、日本においてはSMAとファンドラップが普及しました。

SMAとファンドラップの違いはその投資対象で、ファンドラップの投資対象資産は投資信託のみ、SMAの投資対象資産には現物株式・債券等も含まれるという違いがあります。

ファンドラップのメリット

ファンドラップのメリットとして、以下のようなものが挙げられます。

- 自分だけに合った運用サービスを享受できる

お客様からヒアリングを行い、投資目的やリスク許容度などを把握したうえで、お客様に合ったポートフォリオが作成されます。

- 運用も口座管理もすべてお任せできる

投資一任契約を結ぶことで、都度売買の指示を行う必要がなく、当初の方針に沿って自動的に運用が行われます。

- 担当者が付いてコンサルティングや定期的な報告をしてくれる

当初の運用方針の決定のほか、運用途中での経過報告や運用方針の変更などの相談にも応じてくれます。

- 口座内で何度売買されても手数料は発生せず、報酬という残高や運用期間に応じた手数料となる

運用者のインセンティブは、売買を行い都度の手数料を得るためということが無くなり、純粋に顧客資産の利益成長のためということになります。

- 付帯サービスが受けられる

年金補完ニーズに対応した定期受け取りサービスや、相続・贈与にかかるサービス、さらにはセットプランで円定期預金の金利優遇等が付加されている場合もあります。

そのほか、次のようなこともメリットと言えるかもしれません。

- 年金運用などで行うプロの運用が小口資金で可能

- 煩わしく一喜一憂しなければならない運用から解放される

- 営業員による手数料欲しさのしつこい勧誘から解放される

ファンドラップのデメリット

では、ファンドラップのデメリットは何でしょうか?

①二重のコスト

ファンドラップ最大のデメリットが二重にかかるコストです。投資一任契約を締結すると、一定期間(3か月等)ごとに残高に応じたファンドラップ手数料(投資一任手数料など呼び方は様々)が引かれます。さらに、投資対象となっている投資信託の信託報酬などの費用も間接的に負担していますので、実際の運用成果から二段階でコストが引かれているということになります。これらのコストは各社異なりますが、2%を超えることも多く、「まとまった資産をリスクを抑えて運用したい」ニーズが多いと思われる中、安定志向の運用ではコスト負けする可能性も懸念されます。

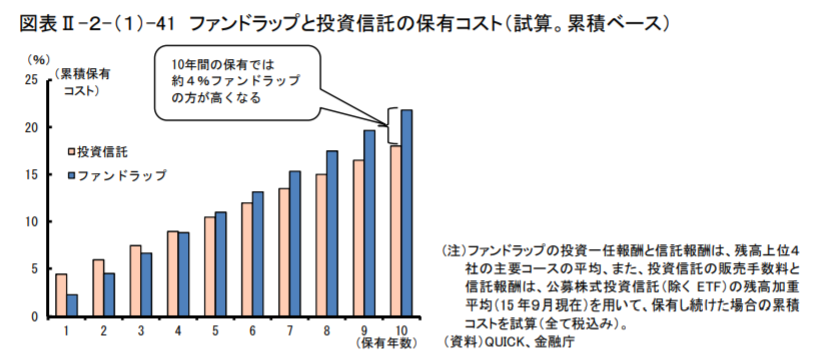

過去、金融庁による「平成27事務年度金融レポート」でもコストにかかる試算が行われています。投資家が負担する手数料は、ファンドラップ商品の平均が約2.2%、投資信託の場合、初年度に平均3%程度の販売手数料がかかるものの、毎年支払う手数料(信託報酬等)は平均1.5%程度であり、これを基にすると「4年を超えて投資を継続する場合、ファンドラップの方が一般の投資信託よりも保有コストは高くなる計算となる」としています。

【図1】ファンドラップと投資信託の保有コスト(試算。累積ベース)(出所:金融庁「平成27事務年度金融レポート」)

②投資対象ファンドの問題

ファンドラップの投資対象は、一般に販売されている投資信託(一般公募投信)の場合もありますが、多くはファンドラップ用に設定されたファンドラップ専用投信となっています。ファンドラップ専用投信の手数料設定については、お客様の負担する総コストが高くなり過ぎないよう特別に低く抑える場合があるのですが、それでもかなり低水準、というわけではなさそうです。

| 【参考】インデックスファンドの信託報酬比較

例えば、モーニングスター社のサイトでファンド検索を行い、「国内株式型」の「インデックスファンド」でSMA(ラップ口座)専用ファンドを検索すると、信託報酬は最低で0.12%、最高で0.41%と、最大0.29%の差がありました。「インデックスファンドでコストを抑えた運用」と謳っていても、最もコストが安いインデックスファンドを選んでいるわけではなく、アクティブファンドと比較して相対的にコストが抑えられるという意味となりますので、注意が必要です。 |

また、投資対象投信のほとんどが系列会社の運用するファンドであることも多く、お客様の負担する手数料の多くが系列会社に落ちるような設計になっているケースが多く見られます。真にお客様の利益を追求するのであれば、系列会社の商品かどうかにかかわらず、コストやパフォーマンスに基づいて公平に選定するべきですから、その原則が守られていないならデメリットと言えるでしょう。こうした構造はiDeCo(個人型確定拠出年金)と似ているように思います。平成27事務年度金融レポートにおいても、この問題を取り上げ、「選定プロセスの透明化に向けた取組みはいまだ途上にある」としています。

③開示されていない情報が多い

ファンドラップの情報開示は投資信託等に比べて非常に少なくなっています。

運用成績については、開始したタイミングや手数料等に個人差があるからという理由で開示が難しく、毎日時価が公表され、毎月マンスリーレポートが公開されている投資信託等と比べるとほとんど情報が得られません。

また、手数料すら開示されていないケースもあります。HPを良く読み込んでも「高度な運用を」「おまかせで」などイメージを謳っているだけの場合も多く、投資対象となるファンドの詳細なども契約者にしか開示されないことがほとんどです。これでは、初期段階の比較検討を行うのは難しいでしょう。こうした点については今後改善が望まれます。

④受けられるサービスはそのコストに見合ったものか?

コストが高いファンドラップですが、問題はコストそのものではなく、コストに見合った付加価値を提供してくれるかです。ファンドラップについて各社のHPなどを見ていると、「簡単な質問に答えるだけ!」等、手軽であることをアピールしている金融機関もあれば、かなりボリュームのあるヒアリングシートを作成しているところもあるようです。最低投資金額によっても変わってくるのかもしれませんが、HP等の情報からも各社の姿勢を見ることはできると思います。もし、窓口の営業員の案内に従って用意された簡単なヒアリングシートに回答し、それに基づいて数パターンの中から運用コースを選択し、その後は定期的に報告書が送られてくるだけなら、ロボアドバイザーで十分です。または、優秀なIFAから厳選されたバランス型ファンドを購入すれば、コストを抑えながらも担当者をつけて運用を行うことができるでしょう。年間2%以上のコストを負担し続けるのですから、それだけ払っても納得できるサービスを受けられるのかをよく確認する必要があります。プロの運用に、プロのアドバイザーが付くのでなければ年間2%以上のコストは少々割高のように思えます。

まとめ

ファンドラップのメリット・デメリットについて見てきましたが、いかがでしたか?

自分だけのオーダーメイド運用で、プロに任せて安心、といったイメージのあるファンドラップですが、HPなどで開示されている情報を見ると「イメージ先行」のきらいがあることは否めません。まだまだ見えていない部分も多く、正直なところ、一般に公開されている情報だけでは比較検討も難しい状況です。この辺りは、次回さらに深掘りして問題点などをお伝えしていければと思いますが、これまで回転売買が横行していた投資信託業界において、資産残高に応じた報酬体系である点などは、一歩進んだ商品・サービスと言えます。日本のファンドラップに当たる米国のマネージドアカウントも発展を遂げながら拡大した歴史があります。日本のファンドラップも今回挙げたようなデメリットを解消していければ個人の資産運用の中心になっていくかもしれません。

本コラムが、お客様の資産運用のご参考となれば幸いです。