前回コラム「分散投資の方法②資産配分(アセットアロケーション)」で、基本的な資産配分の考え方についてお伝えしました。

分散投資の方法第3回目は、積立投資(=時間分散)について考えていきます。

積立投資のメリット

メリットその1 ドル・コスト平均法で安い時は多く買い、高い時に買い過ぎない

毎月一定の額を買い付けていく積立投資は、ドル・コスト平均法という投資手法です。

ドル・コスト平均法とは、長期にわたって定期的に、一定金額で同一の商品を買い付けていく投資方法で、高い時に買い過ぎたり、安い時に買い損ねたりすることを避けることができる投資方法です。投資信託の場合、基準価額が高いときに購入口数が少なくなりますが、低いときには購入口数が多くなり、結果として平均買付金額を引き下げる効果が期待できます。」(一般社団法人投資信託協会「わかりやすい投資信託ガイド」より抜粋)

具体的な例で見てみましょう。

ドル・コスト平均法の計算例

※一般社団法人投資信託協会「わかりやすい投資信託ガイド」を参考に当社にて作成

上の計算例を見て分かる通り、毎月一定の「量(口数)」ではなく一定の「金額」を買い付けることで、平均買付価格を下げることができます。

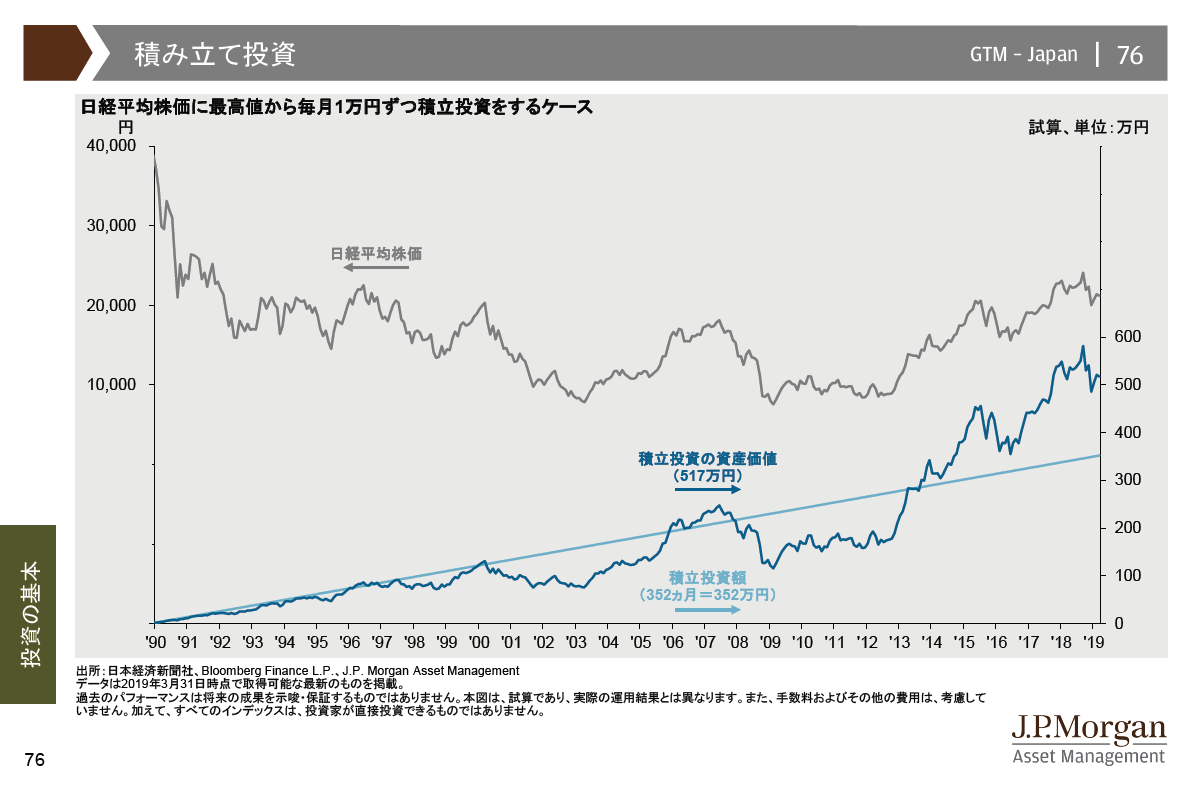

バブルの高値から日経平均に積立投資したら…

ここに、積立投資の威力を物語るデータがあります。

(出所:J.P.Morgan Asset Management 「Guide to the Markets Japan | 2Q 2019 | As of March31, 2019」より抜粋)

日経平均株価は1989年(平成元年)末に最高値(38,957円44銭)を付けた後、翌年から下落を始め、長期にわたるボックス相場に入りました。およそ30年経った今でも最高値の半分近い水準(2019年6月25日時点で21,193円81銭)で推移しています。平成時代が「失われた30年」と言われる所以でもあります。そんな日経平均株価にバブルの最高値から積立投資を始めていたらどうなっていたかを試算したのが上のグラフです。約30年間におよぶ積立投資額352万円に対し、2019年3月末時点の評価額は517万円であり、なんと165万円の評価益となっています。

同じ時期に日経平均に同額を一括投資していたら、未だ半分強までしか戻っていないことを考えると、積立投資の効果がよく分かります。

ただし、このグラフを見てもう一つ気づくことがあります。青い折れ線グラフで示された積立投資の資産価値の推移をよく見ると、2005年終わり~2007年頃に一旦運用成績がプラスになっているものの、その後しばらくマイナスの状態が続き、本格的にプラスが出る2013年頃までに実に23年近くの時間がかかっています。実際に、このような推移でも投資を続けるには相当の忍耐力と信念がないと難しいでしょう。このことから、積立投資で結果が出るまでには時間がかかるものであり、投資には忍耐が必要である、と言いたいわけではありません。実際、積立投資に時間が必要なのは間違いありませんが、この場合、「日本株式」という単一資産に集中投資をしてしまったために収益が出るまでに必要以上に長い時間がかかってしまったと言えるのではないでしょうか。時間分散は資産分散と組み合わせてこそ威力を発揮するということです。

メリットその2 上昇のチャンスを逃さない

株価は一日で大幅に下落することもあれば、反対に上昇することもあります。

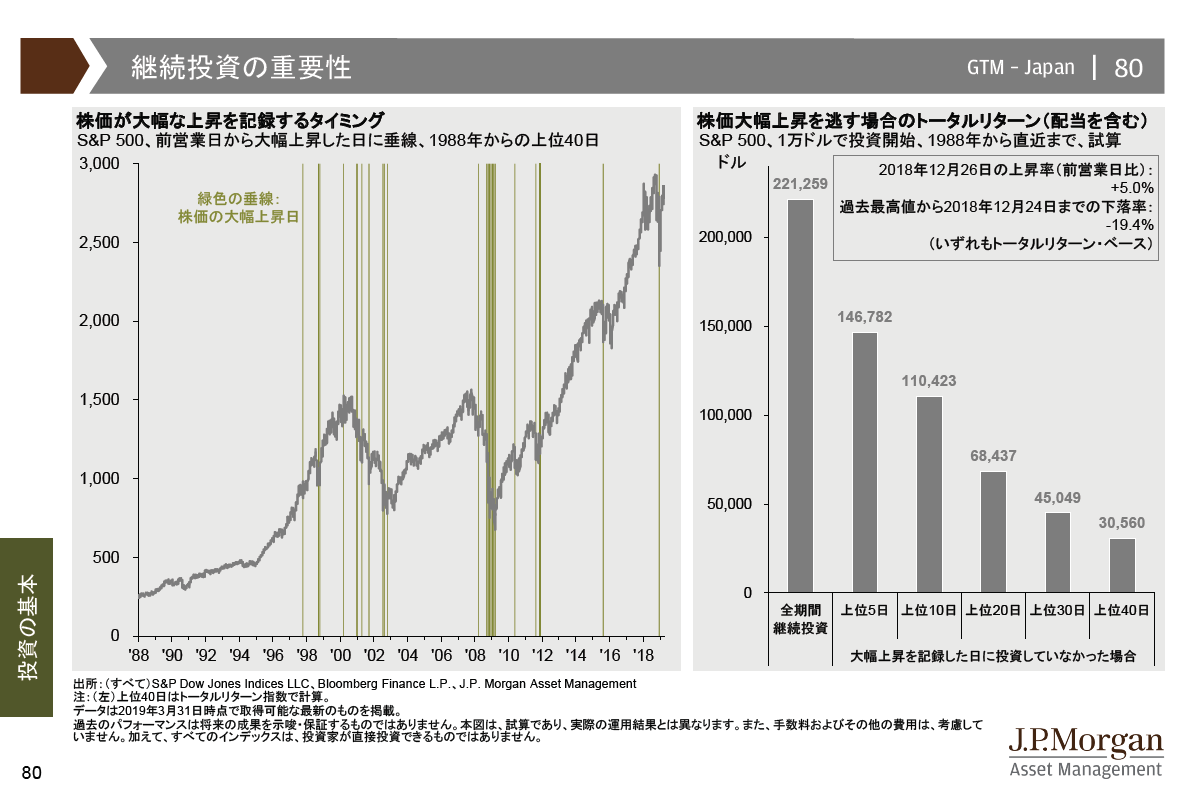

相場を見て売ったり買ったりしているうちに、相場の大幅上昇を逃してしまうこともあるでしょう。むしろ、売買を繰り返す中では、毎回上昇を捉えることの方が難しいかもしれません。それらの上昇を逃すことがトータルリターンにどれだけの悪影響を与えるかを示すデータがあります。

(出所:J.P.Morgan Asset Management 「Guide to the Markets Japan | 2Q 2019 | As of March31, 2019」より抜粋)

こちらは米国S&P500指数を使って(前出の同期間の日経平均のチャートと比べるとその違いに愕然とします。)株価が大幅に上昇した日に投資していなかったらどうなっていたかを試算しています。

1988年にS&P500指数に1万ドル(現在のレートで約107万円)で投資を始めた場合、2019年3月末時点では221,259ドル(同約2,367万円)になりますが、大幅上昇した上位5日に投資していなかっただけでそのリターンは、146,782(同約1,571万円)となり、▲74,477(▲80万円)もリターンが少なくなっています。

このデータから分かることは、いつも市場に居続け、大幅上昇の機会を逃さないようにしなくてはならないということです。そのためにも積立で長期にわたって投資を継続することが重要なのです。

メリットその3 感情に左右されない

メリットその2にも通じることですが、毎月一定額を積み立てることは「相場を予想しない」ということです。売買のタイミングを常に考えたり、儲かって喜んだり、失敗して落ち込んだりしていては、本業に支障をきたし、投資が長続きしないでしょう。あなたが仕事を辞めて投資だけに打ち込むのであれば話は別ですが、本業の傍らで資産形成をしたいと考えるなら、積立投資は最良の手段となるでしょう。

メリットその4 少額から始められる

最後のメリットとしては、積立投資であればまとまった金額がなくても、少額から始められるということがあります。特に最近では、100円から投資信託が買える、ポイントで投資できる、など、ごく少額からの分散投資が可能になっています。結果が出るまでに時間のかかる積立投資ですから、投資のための資金が貯まるのを待たずに今すぐ始められるのは大きなメリットです。

まとめ

ここまで積立投資による時間分散のメリットを見てきました。

- メリットその1 ドル・コスト平均法で安い時は多く買い、高い時に買い過ぎない

- メリットその2 上昇のチャンスを逃さない

- メリットその3 感情に左右されない

- メリットその4 少額から始められる

いかがでしたか?

次回は、積立投資のデメリットをお伝えしたいと思います。