「毎月分配型投信のどこが悪いのか?」の続編です。

前回、毎月分配型投信の問題点を見てきました。その中で、昨年からまた毎月分配型投信への資金流入が見られることもお伝えしました。

多くの問題をはらむ毎月分配型投信ですが、復調の兆しが見られるのはなぜでしょうか?

今回は、その背景を見ていきたいと思います。

取り崩しへのニーズ

まず大前提として、取り崩しへの潜在的なニーズがあります。高齢化が進む日本において、多くの人が現役時代に蓄えた資産を取り崩していくステージに入ってきています。近年、「金融老年学(ファイナンシャル・ジェロントロジー)」の研究が進み、金融業界でも「資産寿命を延ばす」「使いながら運用する」ことが一大テーマとなっています。

ご参考

ファイナンシャル・ジェロントロジーとは、高齢者の経済活動、資産選択など、長寿・加齢によって発生する経済課題を、経済学を中心に関連する研究分野と連携して、分析研究し、 課題の解決策を見つけ出す新しい研究領域です。(出所:ファイナンシャル・ジェロントロジー研究センター)

ほぼゼロ金利の預貯金を切り崩しながら生活するよりも、ローリスク・ローリターンでも運用しながら使っていくことで、資産を「長持ち」させましょうというわけです。

取り崩しシミュレーション

具体的に見てみましょう。65歳で退職し、その時点の金融資産が2,000万円あったとします。以前のコラム「老後のお金を考える【基本編】」で、老後の暮らしの平均的な家計収支は毎月54,519円の赤字であるとお伝えしました。この数字をベースに、毎月6万円ずつ取り崩すケースで試算してみます。

●全て金利0.1%の預貯金に入れた場合の受け取り期間:27年9か月

92歳9か月までは預貯金が持ちます。しかし、それより長生きしてしまう可能性もゼロとはいえず、やや心許ない数字ではないでしょうか。

次に、それぞれ2%、3%の比較的リスクを抑えた運用をしながら取り崩す場合を見てみましょう。

●2%で運用した場合の受け取り期間:40年6か月(105歳6か月まで)

●3%で運用した場合の受け取り期間:59年9か月(124歳9か月まで!)

いかがでしょうか?これだけの受け取り期間があれば安心ですね。

歴史的に見て、株式の平均的なリターンは7%程度と言われていますが、そこまでのリスクを取らなくても、資産寿命を延ばすことができるということも分かると思います。

毎月分配型投信の人気の背景には、無意識に「資産がなくなることへの不安」や「取り崩しながら運用できることへの安心」があるのではないでしょうか?ただ、よく分からずに投資をしていると、基準価額が大きく下がったり、分配金が下がった時に「資産がなくなることへの不安」が大きくなり、パニックを起こしてしまいます。毎月分配型投信の良し悪し以前に、不安の正体を知り、自分には毎月いくら必要なのか?そのためには、どれだけの利回りが必要なのか?何に投資すれば、その利回りが得られるのか?を「見える化」する必要があると思います。

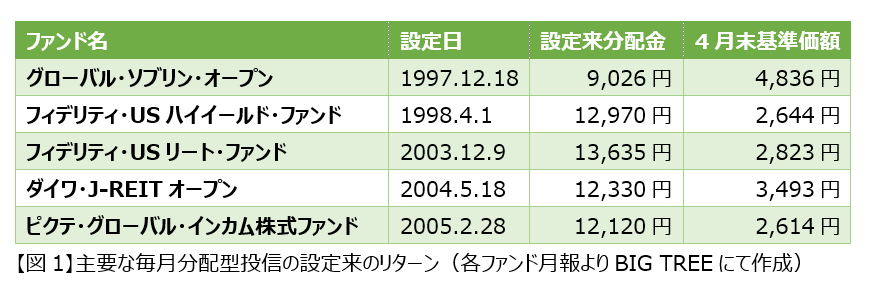

毎月分配型投信の運用実績

もう一つ、毎月分配型投信が復調してきている背景には、90年代終わり頃から2000年初め頃に設定された毎月分配型投信の運用期間が15~20年超となり、運用実績が積み上がってきたことがあると思われます。批判を受けつつも、リーマンショックを乗り越え、コツコツ運用を続けてきたことで、設定来の累積リターンが軒並みプラスとなっているのです。基準価額だけを見れば10,000円を大きく下回っているものの、これまでに出た分配金だけでもすでに10,000円を超えるものも多くなり、購入者に安心感を与えているのでしょう。

実は、分配金を出している分運用効率が落ちていることや、コストが(インデックスファンド等と比べて)割高であることなどから、ベンチマーク(参考指標)よりリターンは劣っているケースも多いのですが、毎月分配型投信の投資家層は投資初心者も多いと思われますので、そもそも預貯金に入れておけばほとんど増えなかったことを思えば買って良かった、と感じている保有者も多いかもしれません(もちろん、相場下落時にも売らずに持っていられればの話ですが…。)。

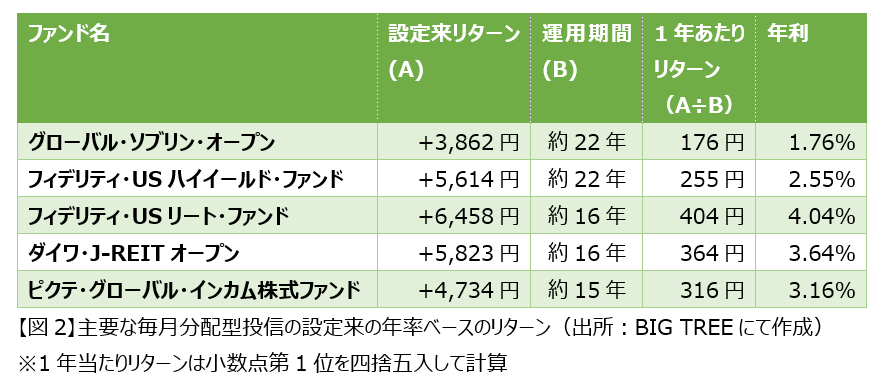

しかし、上図の、設定来分配金+4月末基準価額から設定時価格の10,000を控除して計算した設定来のリターンを、運用期間(年単位で計算。月数は切り捨て)で割って年利換算してみたところ、以下のような結果が得られました。

いかがでしょうか?1年あたりにしてみると、図1の累計のリターンとは印象が変わるのではないでしょうか。また、前出の取り崩しシミュレーションで、2~3%の「安定的な」運用で資産寿命を十分延ばすことができるとお伝えしましたが、上記ファンドの投資対象は、グローバル・ソブリン・オープンを除いては、比較的リスクの高い資産です。高リスク資産に長期投資しているわりには、期待したほどのリターンではないと感じられるかもしれません。さらに、分配金からは20.315%の税金も引かれることも考えると、コストや運用などをシビアに検証して商品選びをしないと、2~3%のリターンであっても簡単には取れないことが分かります。こうして考えていくと、毎月分配型投信以外にも選択肢を広げていくことでリターン向上の可能性も広がっていくのではないでしょうか。

※なお、上記のファンドはそれぞれ投資対象が異なりますので、くれぐれも単純に年利で比較しないようご注意ください。比較を行う場合は、同じ投資対象の同種のファンド間で比較するようにしましょう。たくさんの商品を見比べているとついリターンの高いものを選びたくなってしまいますが、自分のニーズを忘れることなく商品選択をしたいものです。高いリターンを狙いたくなってしまう場合は、余裕資金の枠内で別に資金を確保して運用することをお勧めします(このような方法を「コア・サテライト戦略」という形で弊社でもアドバイスしております。)。

まとめ

毎月分配型投信の人気復活の背景を見てきましたが、いかがでしたか?

分配金という目に見える成果を定期的にもたらしてくれる毎月分配型投信は、投資経験の少ない日本人にとって非常に魅力的であることは否定できませんが、毎月分配型以外にも投信はたくさんありますし、投信以外にもたくさんの運用手段があります。

不安の正体や運用の目的を見える化し、コストや運用成績を正しく見極める目を養うことで、毎月分配型投信から一歩踏み出し、投資の世界を広げていきましょう。

【ご注意事項】

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら