分散投資の方法をシリーズでお伝えしています。

過去のシリーズはこちら↓

分散投資の方法①相関関係を知ろう

分散投資の方法②資産配分(アセットアロケーション)

分散投資の方法③積立投資で時間分散

分散投資の方法④積立投資のデメリットは?

前回まで、資産配分の考え方や、積立投資で時間を分散するメリット・デメリットなどを見てきました。

いよいよ自分に合ったポートフォリオができたとします。あとはほったらかし運用で良いのでしょうか?

分散投資の方法第5回目は、運用において非常に重要と言われる「リバランス」のお話です。

リバランスとは

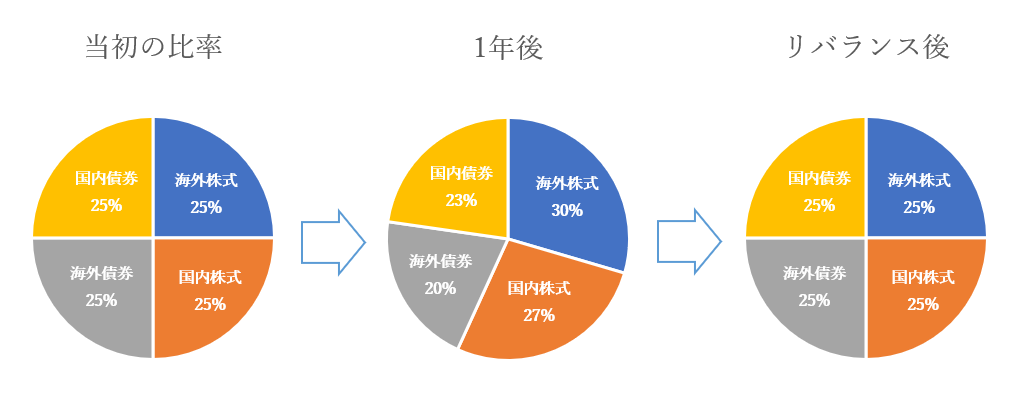

様々な資産に分散投資するポートフォリオ運用の中で、時間が経つと、当初決定した資産配分が崩れてきます。そこで、元のバランスに戻すために資産を再配分することをリバランスといいます。

具体的には以下の図のようなイメージです。

【図1】リバランスのイメージ

運用を始めて1年後、株式相場が上昇し、株式の比率が増加

⇒株式を一部売却して比率の下がった債券を買い付け、元のバランスに戻りました。

リバランスの効果

リバランスにはどのような効果があるのでしょうか?

まず、リバランスを行わない場合、考えられるリスクとして、例えば上記【図1】のように株式相場の上昇などにより、株式の比率が上がってしまうと、当初設定したポートフォリオよりリスクが高い運用をすることになってしまいます。「これくらいの値下がりまでなら耐えられる」という許容リスクに基づきポートフォリオを作ったのに、気がついたら株式比率高めのハイリスクの運用になっていて、相場急落時に許容できないほどの損失を被ってしまうということが考えられます。そうならないために、定期的にリバランスを行って当初設定した許容リスクの範囲を超えないよう調整していく必要があります。

また、リバランスするということは、値上がりした資産を売却し、値下がりした資産を買い付けるということになります。相場を見ながら取引をしていると、上がったときに買いたくなり、下がったときには売りたくなるのが普通ですが、その逆を自然にできますので、投資手法としても効果はありそうです。

ただし、リバランスする場合としない場合で、必ずしもリバランスする方がリターンが良くなるとは言い切れません。実際には、リバランスのタイミング(毎月なのか1年に1回なのか等)、投資対象、投資期間(投資をした長さ以外に、どの期間に投資をしたかも含む)等の条件によって、リバランスしない場合の方がリターンが良い場合もありえます。

リバランスの一番の目的は、あくまでも想定以上のリスクを取ることを避けるため(=リスクコントロールのため)であることを覚えておきましょう。

リバランスの実践

リバランスのタイミング

リバランスをするタイミングはどの程度がよいのでしょうか?選択肢としては、毎日でも毎月でも1年に1回でも3年に1回でもリバランスすることはできます。またプロの運用会社などは、ポートフォリオのバランスが崩れてきたら都度リバランスしているところもあります。

ただ、頻繁にリバランスすることがパフォーマンスに良い影響を与えるというデータはほとんど見られませんので、一般の投資家がリバランスを行うのは1年に1度くらいが現実的ではないでしょうか。1年に1度家計を振り返ったりするタイミングでポートフォリオも見直すなど自分なりのタイミングを決めておくとよいでしょう。

リバランスの方法

リバランスの方法としては、比率が大きくなった資産クラスを売却し、比率が小さくなった資産クラスを購入すればよいのですが、通常の課税口座でこれを行うと、売買手数料のほか、売却益に対し20%の課税があるため、それらを考慮して売却額を計算しなくてはなりません。細かい単位まで気にする必要はありませんが、非課税口座であるNISAやiDeCoを使う方が税金の計算の必要がなく、シンプルなのでおススメです。

iDeCoでリバランス

iDeCoでは、売却益が非課税なだけでなく、スイッチング(ある資産を売って別の資産を買うこと)にかかる手数料が無料になりますので、リバランスを前提とした積立投資には一番おススメです。ただし、売却時に信託財産留保額というコスト(通常0.1~0.5%程度)が発生する場合があるため、この点だけはよく確認しましょう。信託財産留保額がかかる投信を頻繁にスイッチングするとパフォーマンスに悪影響が出ることがあり、注意が必要です。

つみたてNISAの場合

つみたてNISAの場合、年間で投資できる金額の上限が40万円と決まっており、売却してしまうと売却分の枠は再び使うことはできないので、なるべく売却をせずにポートフォリオのバランスを保つことが必要になります。具体的技術については、詳述しているサイトがたくさんありますので、こちらでの解説は省略しますが、一度買った資産はなるべく売却せずに、新規に買い付ける資産の額(口数)を調整してバランスを取っていくという方法を取るのが、つみたてNISAの投資限度額を最大限活用する方法と言えます。

リバランスは面倒!という方におススメのおまかせ運用2選

「なんだかリバランスは面倒そう、やはり運用なんて無理…」という方には、もっと簡単な方法を2つご紹介します。

バランス型投信

最初からバランスが決まっている投信なら、いつも既定の資産配分を保つように運用してくれるので、その投信を1本購入すれば、何本もの投信を自分で組み合わせてリバランスする必要はありません。

コストについてもインデックス投信と比べると全体に高くはなりますが、信託報酬で0.1%台~0.5%台がほとんどですので、インデックス投信と大差ないものもあります。

ただし、「バランス型」と一口に言っても内容は千差万別であり、その中から自分の運用方針やリスク許容度にぴったり合った投信を探していくという最初の手間はかかると言えます。また、同じシリーズで許容リスクに応じた複数の商品をラインナップしている投信もありますが、その種類は3~5程度です。3種類なら①株式重視②均等③債券重視、や、①安定②安定成長③成長、といった分類、5種類なら①保守②安定③安定成長④成長⑤積極、といった分類などです。これらの中に自分にぴったりのバランスのものがあるとは限りませんので、いわゆるオーダーメイドではなく既製品を買うといったイメージになるでしょう。

投信の種類については、今後別コラムで詳しく取り上げたいと思います。

ロボアドバイザー(ロボアド)

近年、AIが自動で売買を行うロボアドバイザーを利用する人も増えています。

ロボアドのメリットは、バランス型投信よりさらに手間が少ないことでしょう。例えば、最大手のWealth Naviの場合、最初にいくつかの質問に答えていくだけで、自分のリスク許容度に合った最適なポートフォリオが選択でき、その後運用~リバランスまで全自動で行ってくれます。バランス型投信を購入する場合は数ある投信の中から1本を選ぶ手間がかかりますが、その手間がかかりません。また1本の投信で運用していると、長い運用期間の中で、その投信の運用残高が減少し、運用中止になるというリスクも考えられますが、ロボアドの場合はその時々で最適な投信(主にETFですが)を組み入れていきますので、その心配はありません。また、譲渡益への課税なども考慮し最適化してくれる(払い過ぎないよう調整してくれる)という手厚さです。(※Wealth Naviの場合)

このようにメリットも多いロボアドですが、デメリットとしては、バランス型投信よりもコストが高い(資産の1%程度の手数料)点が挙げられます。また、最適ポートフォリオといっても、オーダーメイドというわけではなく、5段階のリスク許容度の中から該当すると思われるパターンの運用を選択することになるので、その辺りはバランス型投信と変わらないでしょう。

総合するとロボアドは次のような方におススメです。

- 多少コストがかかってもシンプルに手間をかけずに運用したい人

- 運用資産が多い人(Wealth Naviの場合ですが、預かり資産が3000万円を超える部分は手数料が0.5%になります)

- 最新技術が好きな人

まとめ

- リバランスの一番の目的は、リスクをコントロールすること

- リバランスしやすいのはiDeCo

- リバランスが面倒な人は、バランス型投信かロボアドがおススメ

長期運用にかかせないリバランスについて見てきましたが、いかがでしたか?

リバランスすることも考えて自分に合った運用方法を見つけましょう。