「貯蓄から投資へ」というスローガンが叫ばれて久しいですが、相変わらず日本人の家計の中身は現預金が多く、「貯蓄から投資へ」はなかなか進んでいない状況です。

今回から4回シリーズで、なぜ日本では「貯蓄から投資へ」のシフトが進まないのかについて探ってみたいと思います。これを読めば、あなたが資産運用への第一歩をなかなか踏み出せない理由も分かるかもしれません!

目次

【第1回】日本では「貯蓄から投資へ」が進んでいない

– データで見る現状・海外との比較

– 「貯蓄から投資へ」が進んでいない理由は3つ

【第2回】理由1:相場環境が悪く、成功体験を積んでいない

– 日米株価比較

– 今後取るべき戦略①国際分散投資

– 今後取るべき戦略②市場に応じた投資戦略

【第3回】理由2:制度が遅れている

– 海外との制度比較

– 米国(401(k)プランとIRA)

– 英国(NESTとISA)

– 海外事情から占う日本の未来

【第4回】理由3:金融リテラシーが低い

– 投信人気ランキング:リスクを理解していますか?

– 金融リテラシーの低さと金融業界

– 投資教育の現状

まとめ:これからの展望

日本では「貯蓄から投資へ」が進んでいない

ここ15年日本人の金融資産はほとんど変化なし

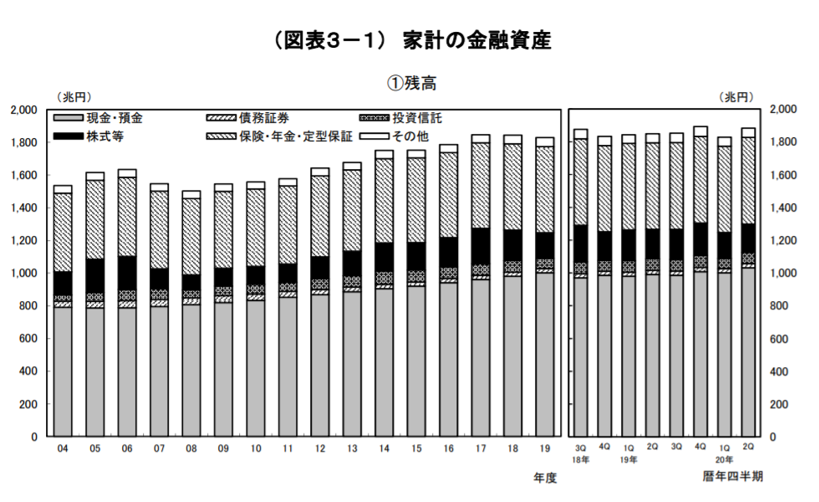

まずは、ここ15年ほどの金融資産の内訳の推移を見てみましょう。以下の図は、日本の家計金融資産の推移で、2004年度から2019年度までの年次データと2018年第3四半期~2020年の第2四半期までの四半期ごとの速報値です。

【図1】家計金融資産の推移 出所:2020年9月18日日本銀行調査統計局「2020年第2四半期の資金循環(速報)」より

リーマンショックや直近のコロナショック時に株式の比率が下がっているのが多少目に見える変化ですが、そのほかの内訳はざっと見た限りではほとんど変わっておらず、現金・預金や保険の比率が高くなっているのが分かります。

海外ではどうなっている?

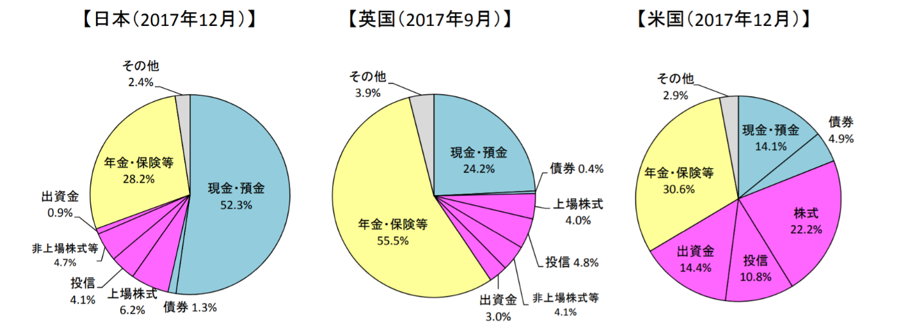

次に海外との比較で見てみましょう。

【図2】日英米の家計金融資産構成(平成30年11月16日付金融庁「安定的な資産形成に向けた取り組み(金融税制・金融リテラシー関連)」より抜粋)

英米では日本に比べて現預金の比率が低く、リスク性資産(投信・株式)の比率が高くなっています(※英国は、年金・保険等の割合が大きいですが、確定拠出型の年金が主で、年金等を通じて間接的に投資信託や株式に投資が行われており、実際の株式や投信への投資割合は上記円グラフに表示されているよりも高くなります。)。

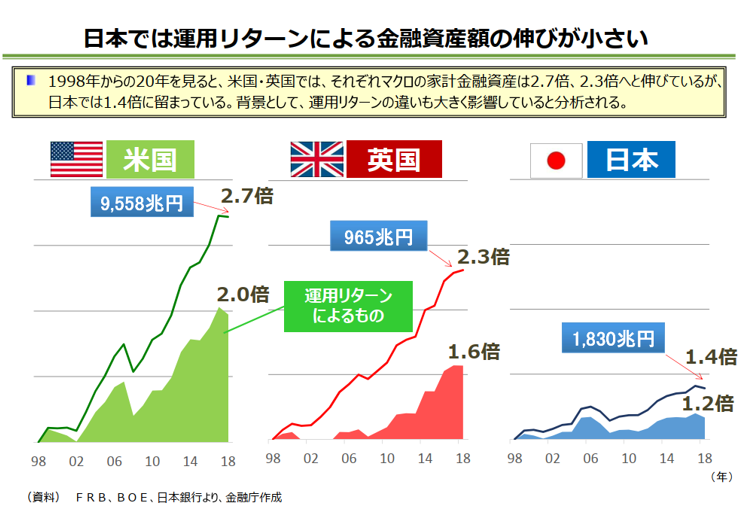

この結果、日本では運用による資産増加がほとんどないため、金融資産全体の伸びに大きな差が出てきています。

【図3】運用リターンによる金融資産額の伸び(平成31年4月12日「人生100年時代における資産形成」(金融庁)より抜粋)

上記【図3】を見ると、日本の金融資産の運用リターンによる伸びは1.2倍にとどまっているのに対し、米英では、それぞれ2.0倍、1.6倍、と運用による資産の増加が顕著です。米英では、労働による収入によってだけでなく、運用により資産を増やしていることが分かります。

「貯蓄から投資へ」が進んでいない理由は3つ

これまで、「貯蓄から投資へ」が進まなかった原因として、次の3つが挙げられます。

1.相場環境が悪く、成功体験を積んでいない

2.制度が遅れている

3.金融リテラシーが低い

次回から、一つずつ検証していきたいと思います。