前回は、日本で「貯蓄から投資へ」が進まない理由の1つめとして、相場環境が悪かったことについて見てきました。今回は、2つめの理由として、「制度の普及が遅れている」ことについて見ていきたいと思います。

目次

【第1回】日本では「貯蓄から投資へ」が進んでいない

– データで見る現状・海外との比較

– 「貯蓄から投資へ」が進んでいない理由は3つ

【第2回】理由1:相場環境が悪く、成功体験を積んでいない

– 日米株価比較

– 今後取るべき戦略①国際分散投資

– 今後取るべき戦略②市場に応じた投資戦略

【第3回】理由2:制度が遅れている

– 海外との制度比較

– 米国(401(k)プランとIRA)

– 英国(NESTとISA)

– 海外事情から占う日本の未来

【第4回】理由3:金融リテラシーが低い

– 投信人気ランキング:リスクを理解していますか?

– 金融リテラシーの低さと金融業界

– 投資教育の現状

まとめ:これからの展望

(本コラムの参考文献は本文末尾にまとめて記載し、文中では注番号で表示しております。)

理由2:制度が遅れている

日本で「貯蓄から投資へ」が進まなかった理由の2つめは、「制度導入の遅れ」です。日本の金融環境は欧米から10年遅れとも20年遅れとも言われていますが、「貯蓄から投資へ」の制度でも大きく遅れています。まずは、米国・英国を例にとり、海外の状況を見ていきながら、日本の現状と比較していきたいと思います。海外のこれまでの経緯を見ていくと、日本のこれから進む方向が見えてくるかもしれません。

米国の制度~401(k)プランとIRA

米国で「貯蓄から投資へ」を後押しする主な制度としては401(k)プランとIRAという制度があります。

401(k)プラン

401(k)プランは、確定拠出型企業年金(DC)の代表的なもので、雇用主が従業員の福利厚生制度の一環として提供しています。日本版401kのモデルとなった制度ですが、日本より20年も早い1981年に導入が開始されています。

【自動加入】

しかし、当初から順調に加入が進んだわけではなかったため、90年代末頃から「自動加入」という制度を導入し、「従業員は自動的に401(k)プランに加入し、当人が非加入を能動的に選択しない限り加入者としてとどまり続ける」という施策で加入率を上げることに成功しています。つまり半ば強制的に加入するようにしていったわけです。

【消極的な加入者の対策】

次に問題となったのは、自動加入により加入者が増えても、自動的に加入しただけの消極的な加入者は、低リスク低リターンのデフォルト商品(指図がない加入者の資金の行き先として初期設定されている商品、日本で言えば元本確保型商品の預貯金や保険にあたる極めて安全性の高い資産で構成されている商品)に資金を置きっぱなしにしていたことでした。これでは、なかなか資産形成は進みません。そこで、バランス型投信のような一定のリスク・リターンの見込める商品をデフォルト商品に設定する動きが加入企業の間に広がってきました。これを受けて、2007年には適格デフォルト商品(QDIA)規則を制定、規則に沿ったデフォルト商品であれば、元本割れを起こしても雇用主が責任を問われることがないよう法整備を行い、国としてもこの動きを後押ししたのです。

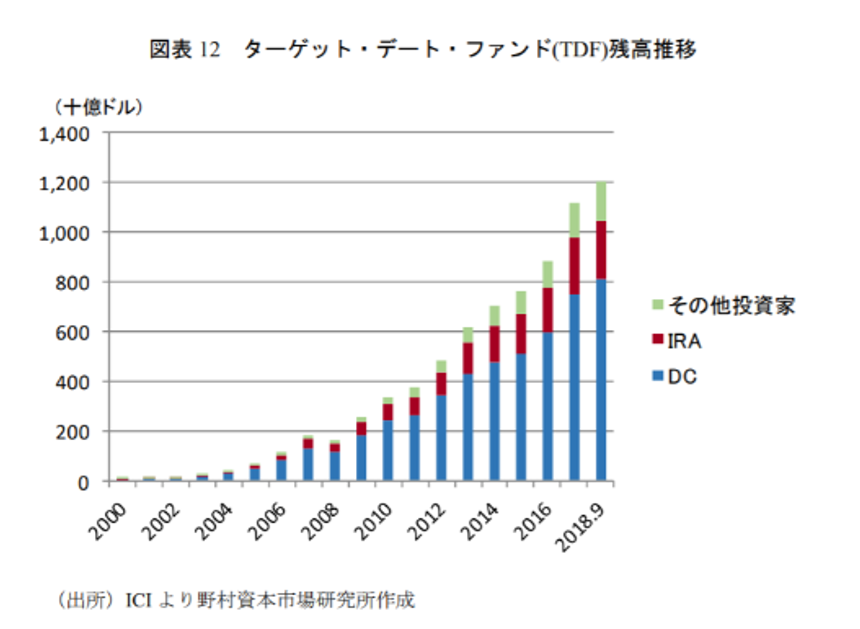

【ターゲット・デート・ファンドでリバランスも不要に】

ターゲット・デート・ファンド(TDF)とは、加入者の年齢や退職目標年に基づき、資産配分の調整などを行い、リスクコントロールをしてくれる投資信託です。QDIA規則の制定後、TDFをデフォルト商品に指定する企業が増加したと言われています。(下記【図1】参照)

【図1】ターゲット・デート・ファンド(TDF)残高推移 出所:巻末※3

つまり、401(k)プランを導入している企業に入社した従業員は積極的に資産運用について考えなくても、自動的に401(k)プランに加入し、退職するまでの間、TDFで一定のリスクを取った運用を行えるということです。

IRA(Individual Retirement Account)

企業の福利厚生の一環として提供される401(k)プランに対し、IRAは「職域年金のない従業員に、税制優遇を伴う退職資産形成の制度を提供する目的で導入」(※1)されました。日本で言うiDeCo(個人型確定拠出年金)に近い個人向けDCという位置付けです。導入は401(k)プランよりさらに早い1974年で、日本でiDeCoの運用がスタートした2002年より実に28年も前のことでした。

【普及のきっかけ】

IRAも最初から広く普及したわけではなく、導入後、複数回の制度改正が行われました。中でも「普及に大きなインパクトを及ぼしたのが、1981年に加入対象者を拡大し、基本的にだれでも利用可能としたこと」(※3、太字は筆者)でした。その結果、2018年時点では米国家計の約3分の1が加入するまでになっています。

【運用の中身の変遷】

IRAも制度開始当初は、預金と保険による低リスク低リターンの運用が9割以上を占めていました。この状況に変化をもたらしたのが、前述の401(k)プランです。IRAは企業年金加入者の離転職の際の運用資金の受け皿になっており、実際IRAの資産の多くは401(k)プラン等からの資産移管によるものです。前述の通り、401(k)プラン加入者は一定のリスクを取った運用に誘導され、投資経験を積んでいますので、その資産がIRAに移ってくることで、IRAのリスク資産の割合も増加していったという見方があります(IRAでは、70.5歳まで拠出を継続することができるため、多くの加入者は、退職後に401(k)プランから資産を移管するようです)。

英国の制度~ISAとNEST

米国よりさらに私的年金制度が普及しているのが英国です。

まずはその普及率を見てみましょう。

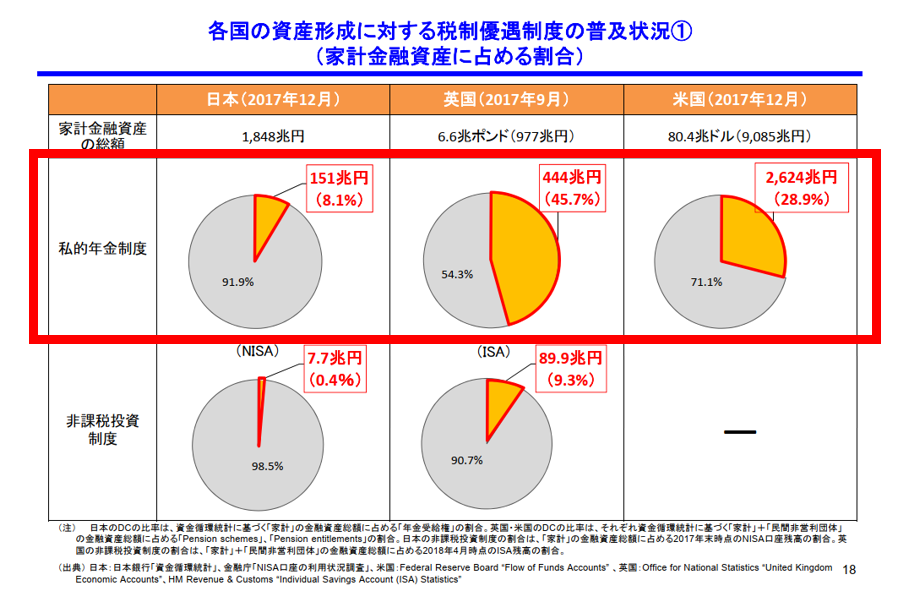

【図2】各国の資産形成に対する税制優遇制度の普及状況(家計金融資産に占める割合)出所:巻末※1(赤枠は筆者による)

上記【図2】上段の赤枠で囲われた円グラフをご覧いただくと、英国で米国以上に私的年金制度の普及が進んでいることが分かります。普及のポイントとなった制度を見ていきましょう。

NEST(National Employment Savings Trust:全英雇用貯蓄信託)

元々年金スキームを提供していなかった雇用主向けに用意された英国の私的年金の一がNESTです。

【英国企業年金の「自動加入制度」】

英国でも私的年金の拡充策が進められてきましたが、米国同様なかなか加入率が増えないという問題がありました。そこから現在の状況に至った背景には、2012年から企業年金への自動加入が義務付けられたことがあります。要約すると

- これまで、私的年金に加入するかどうか従業員の意思に任されていたが加入が伸びなかった

- そこで、「適格年金スキームへの自動加入措置」を導入した(とりあえず、対象の従業員は全員加入)

- 従業員は脱退(オプト・アウト)を選択することもできる

- 適格年金スキームを提供していない雇用主(主に中小)にはNESTというスキームを提供

- NESTの加入者のデフォルト商品はNESTリタイアメント・デート・ファンド(米国におけるTDF(ターゲット・デート・ファンド)と同じく退職年齢に基づきリスクが調整されるファンド)となっており、ある程度のリスクを取った運用に誘導されるようになっている

つまり、米国と同様、(脱退することはできるものの)半ば強制的に加入を促し、さらに、元本確保型の商品を選択せず、リスク商品で運用するよう誘導する仕組みを作って成功しているのです。

ISA(個人貯蓄口座)

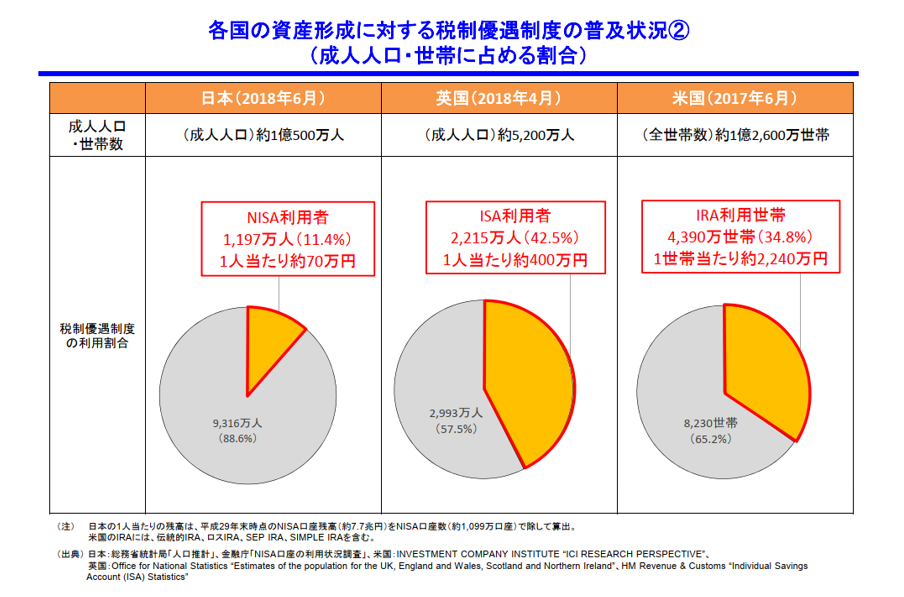

また、英国にはNISAのモデルとなったISAと呼ばれる非課税投資制度があります。上記【図2】下段を見ると、ISAは資産額的には多くありませんが、普及率としては非常に高くなっています。以下の【図3】をご覧ください。

【図3】各国の資産形成に対する税制優遇制度の普及状況(成人人口・世帯に占める割合)出所:巻末※1

こちらは、成人人口に占める割合で、英国のISA利用者は42.5%となっています。金額は多くないものの、10人中4人はISAに加入しているというイメージです。

ISAの特徴としては

- 使途(住宅購入、年金積立)に応じて様々なバリエーションがあり、政府からのマッチング拠出がある→日本の財形を大幅に有利にしたような制度というイメージでしょうか。

- 当初は10年間の時限措置でしたが、2007年に恒久化された

等が挙げられます。国民が使いやすいよう進化を続けながら拡大している制度と言えます。このように、英国では老後資金準備に特化した私的年金と、使い勝手の良いISAを組み合わせて、国民の資産形成をサポートしているのです。

海外事情から占う日本の未来

ここまで、米国と英国の制度を見てきましたが、制度普及の道のりとして似た部分に気付いたのではないでしょうか?

- 確定給付型から確定拠出型へとシフトしてきたこと

- 制度はあっても加入しない国民を半ば強制的に加入するよう制度を変更してきたこと

- 運用に積極的でない国民を、制度設計でリスク資産での運用に導いてきたこと

これらの共通点や普及の経緯などから、今後日本でも同様の動きが起こることが予想できます。すなわち、現在時限的制度であるNISAが恒久化されたり、企業型確定拠出年金のデフォルト商品がTDFのような商品に変わってきたり、iDeCoの拠出額や拠出可能年齢なども引き上げられたりすることは、十分考えられます。

今回参考にした資料などを見ても、国は海外の成功事例に学び、良いところは取り入れようとしています。今後も国民にとって使いやすいような改正が行われていくのは間違いないでしょう。

まとめ

日本で「貯蓄から投資へ」が進まない理由を制度面から見てきましたが、いかがでしたか?今では投資に積極的に見える米国人や英国人も昔は元本確保型の商品ばかりに資産を置いていたことが分かりました。

米英の歴史を見ると、日本の投資制度はまだ黎明期にあると言えます。制度整備にはまだ時間がかかるかもしれませんが、今は不十分に思える制度でもどんどん良い方向へ改正される可能性もありますので、まずは一歩足を踏み出してみてはいかがでしょうか。10年後20年後には資産運用は当たり前になっているかもしれません。

次回は、日本人の金融リテラシーについて見ていきます。

《参考文献》

※1 金融庁「安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連)」(平成30年1月16日)

※2 運営管理機関連絡協議会「確定拠出年金統計資料2002年3月末~2019年3月末」

※3 野村資本市場研究所「家計の資産形成を支援する制度の在り方に関する調査研究報告書」(2019年8月)(2019年9月30日に金融庁より公表)

※4 金融庁「人生100年時代における資産形成」(平成31年4月12日)

※5 令和元年9月4日付政府税制調査会海外調査報告(イギリス、フランス、ドイツ)

※6 2020年8月26日 第14回社会保障審議会企業年金・個人年金部会 参考資料「企業年金・個人年金制度の現状等について」