日本で「貯蓄から投資へ」が進まない理由を探るシリーズ、最終回は「日本人の金融リテラシー」について見ていきたいと思います。

目次

【第1回】日本では「貯蓄から投資へ」が進んでいない

– データで見る現状・海外との比較

– 「貯蓄から投資へ」が進んでいない理由は3つ

【第2回】理由1:相場環境が悪く、成功体験を積んでいない

– 日米株価比較

– 今後取るべき戦略①国際分散投資

– 今後取るべき戦略②市場に応じた投資戦略

【第3回】理由2:制度が遅れている

– 海外との制度比較

– 米国(401(k)プランとIRA)

– 英国(NESTとISA)

– 海外事情から占う日本の未来

【第4回】理由3:金融リテラシーが低い

– 投信人気ランキング:リスクを理解していますか?

– 金融リテラシーの低さと金融業界

– 投資教育の現状

まとめ:これからの展望

理由3:金融リテラシーが低い

日本で「貯蓄から投資へ」が進まない理由の3つ目としては、日本人の金融リテラシーが低いことが挙げられます。金融リテラシーが低いために適切な投資が行えず、思わぬ損失が出たり、売ってはいけないタイミングで売ってしまい、結果「投資=危険・損をする」というイメージがついてしまっているように思います。これには金融機関の販売姿勢も大きく関係しているのですが…。

投信人気ランキング:リスクを理解していますか?

まずは、日本人がどのような投資を行っているのか知る上で、投資信託の純資産残高ランキングを見てみましょう。

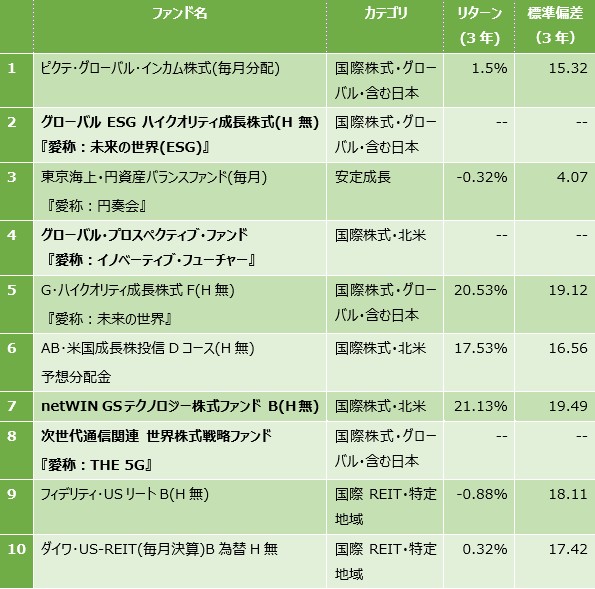

【図1】投資信託の純資産残高ランキング(ETF除く)(2020年10月20日現在) 出所:モーニングスターのデータを参考にBIG TREEにて作成

日本の投資信託の純資産残高ランキングは入れ替わりが激しく、残高上位ランキングは常に、過去に売れたものと今売れているもので構成されていると言えます。

過去に売れたもの

上記ランキングのうち、過去に売れたものは次の4ファンドです。もちろん今も売れてはいるのですが、その勢いはかつてほどではないファンド群と言えます。

■1位 ピクテグロイン

過去に残高3兆円に迫る勢いで売れたファンドです。リーマンショック後に残高を大きく減らしたものの、5000億円以上の残高をキープし、分配金が出続けた実績と分配金込みの基準価額が過去の高値を超えたことなどから残高1位に返り咲きました。

■3位 円奏会

ゆうちょ銀行の定額貯金の満期資金と個人向け国債の償還資金の受け皿として残高を伸ばしたファンドですが、直近では資金流入の勢いは落ち着いてきています。

■9位、10位のUS-REIT2銘柄

近年好調だったUS-REIT相場と高い分配金が出ることから残高を伸ばし、一時は上位に多くのREIT関連ファンドがランクインしていましたが、ここ3年のリターンは冴えないため、現在はこの2銘柄がかろうじてランクインするだけで、REIT関連ファンドの残高は減少傾向です。

今売れているもの

今売れている銘柄はすべて米国を中心としたグローバル株式を投資対象とする投信で、①直近リターンが高い、②テーマ型投信である、又は③その両方、という特徴を持っています。

5位『未来の世界』、7位AB・米国成長株投信Dコース、8位netWIN GSテクノロジー株式ファンド B(H無)は、いずれも過去3年で年20%前後のリターンを出していますし、運用が3年に満たない4位『イノベーティブ・フューチャー』、6位『The 5G』の2銘柄も、直近1年では、それぞれ103.16%、30.95%という驚異のリターンをたたき出しています。おそらく、この実績を評価して買われているのでしょう。

そして、2020年7月に設定されたばかりの2位『未来の世界(ESG)』は、ESG関連株を投資対象とするテーマ型投信ですが、運用実績がないにもかかわらず、残高2位まで急上昇してきており、ESGというテーマへの注目の大きさを感じさせます。同様に、ランキング上で太字を施した投信も何らかのテーマを持ったテーマ型投信です。テーマ型投信の特徴としては、「ESG関連はこれから伸びそうだな」などイメージしやすいので、投資がしやすいと言えます。

投信人気ランキングから分かること

投信人気ランキングから何が分かるでしょうか?上がっているものを買い、値動きが冴えなくなってきたら、次の新しいテーマに飛びつくという投資行動が見えては来ませんか?現在のランキングにグローバル株式ファンドが多く入ってきているのは、好調な米国株式市場の動きを見て乗り遅れまいとする気持ちがあるからでしょう(グローバル株式を投資対象とする時、配分比率の少なくとも半分以上は米国株になります)。過去にUS-REITファンドが売れたのも、そこまでのREIT相場が堅調だったからと思われます。

投資信託を組成・販売する側も、「上がっているものが売れる」と分かっているので、マーケットが上がってきたのを見て、関連商品を企画しています。様々な手続き、届け出等を経て、実際に売り出すまでにはタイムラグがありますので、かなり上がったところでの設定になることが多く、結果「高値掴み」になってしまうことも少なくありません。このような投資行動をしていてはとても資産は増えていきません。そもそもこれは投資ではなく「投機」ではないのでしょうか。

【図1】のランキング表の右側に、(過去3年の)リターンと標準偏差をそれぞれ掲載しています。以前、当コラム『分散投資の方法⑥リスクとリターンの関係』でも取り上げましたが、標準偏差というのは、いわゆるリスクのことで、その資産がどれだけ上下にブレるか、つまり値動きの大きさを数値で表したものです。リスクが大きいほど、数値も大きくなります。上位10銘柄のうちで、リスクが比較的抑えられているのは2位の「円奏会」の4.07くらいで、他のファンドは15~20%と、かなり高いものがほとんどです(数値がないのは運用実績が3年に満たないものです)。これらのファンド保有者は、本当にこれだけのリスクを許容できるのでしょうか?もちろんリスクが高いファンドは期待リターンも高くなるのですが、購入時にリターンばかりでなく、リスク(=標準偏差)もきちんと見ているのか疑問です。

金融リテラシーの低さと金融業界

このような日本人の投資行動は、顧客の資産形成を助ける「良い商品」ではなく、「売れる商品」を作り続けている金融機関の販売姿勢によるところが大きいと思います。

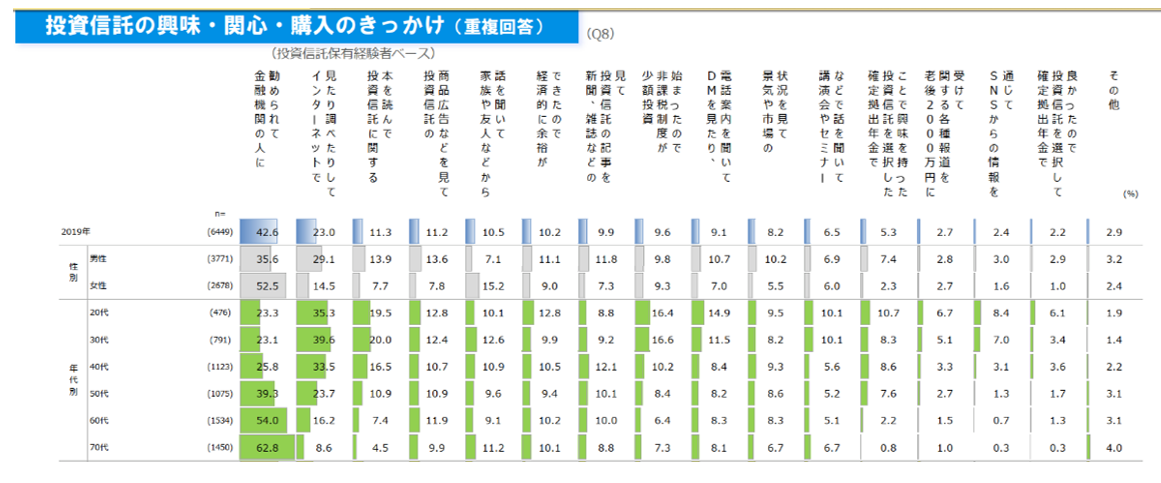

投資信託購入のきっかけは…

【図2】投資信託の興味・関心・購入のきっかけ(投資信託保有経験者ベース) 出所:投資信託協会「2019年度投資信託に関するアンケート調査報告書」

上記【図2】によると、投資信託購入のきっかけの第1位は「金融機関の人に勧められて」となっています。特に高齢になるほどその割合は高く、金融機関の影響は絶大です。しかし、投信の純資産残高上位ランキングを見る限り、残念ながら、金融機関の販売姿勢は顧客の信頼に応えるものとは言えません。

とはいえ、インターネットで様々な情報が手に入る時代になり、いつまでも自己の利益を優先しているばかりでは、顧客に選ばれなくなることに金融機関も気がつき始めています。金融庁も、「顧客本位の業務運営」への取り組みを強化しており、金融機関には「顧客の利益を最大化する姿勢」が今後ますます求められてくるでしょう。

一方、投資家の方も、「勧められて買ったのに損をさせられた」「こんなにハイリスクの商品とは知らなかった」と言っているばかりではいけないと思います。金融機関で働いていた立場からすると、長期保有してコツコツ資産を増やすような良い投資方法は理解されづらく、結局お客様自身がリターンの高そうな方を選ぶということも多々ありました。上記アンケートを見ても、年代が上がるほど、「(インターネットや本などで)自分で勉強して」買う割合は低くなっています。厳しいようですが、売る側が「売れる商品」ばかり作ってしまうのは、売る側ばかりに問題があるとは言い切れないのが実態ではないでしょうか。

これからは、投資家自身でも知識をつけ、少なくとも金融機関の説明を理解し、信用に足る業者かを見極められる程度には金融リテラシーを高めるべきだと思います。

投資教育の現状

金融庁では、金融リテラシー向上のために、大学の授業に金融リテラシーに係る講座を開講させたり、高校の授業に金融経済教育の内容を取り入れたりするなどの取り組みをしているようですが(金融庁『安定的な資産形成に向けた取組み(金融税制・金融リテラシー関連)』参照)爆発的な広がりには至っていません。

それよりも、最近は、投資や資産形成に関する本や、インターネット上のブログや動画などから自助努力で知識を得ている若い世代が増えている印象があります。FPや当社のようなIFAなど様々な立場からも情報発信しており、学ぼうと思えば学べる環境は整ってきています。これからは、若い世代だけでなく、これまで忙しく働いてきた50代、60代、70代の方々も、自ら情報を集め、自分に合った投資スタイルを見つけてほしいと思います。ただし、ネット上には誤った情報や偏った情報もあるので、確かな情報源から良質な情報を選び取るよう注意はしましょう。

まとめ

4回にわたって、日本で「貯蓄から投資へ」が進まない理由を見てきましたが、いかがでしたか?なぜ投資に対してあまりいいイメージを持てないのか、投資があまり身近でないのか、投資で損をしてしまうのか、などがご理解いただけたのではないでしょうか。今回のコラム執筆を通じて、「貯蓄から投資へ」はまだまだ道半ばではあるものの、少しずつ進んできていると感じました。すでに投資を始めている方にも、これから始めたいと思っている方にも、当コラムの内容がご参考になれば幸いです。

【ご注意事項】

当コラムは、情報提供のみを目的としたものであり、特定の銘柄への投資の勧誘や売買の推奨を目的としたものではありません。

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら