以前、本コラムで日本人の金融リテラシーが低いという話題に触れましたが、その状況が少し変わってきているようです。⇒【参考】日本で「貯蓄から投資へ」が進まない理由(4)

今回は、日本人の金融リテラシーの現状について見ていきたいと思います。

投信ブロガーが選ぶ!Fund of the Year 2020の結果

少し前の話になりますが、2021年1月16日に「投信ブロガーが選ぶ!Fund of the Year 2020」の結果発表および表彰式が行われました。このイベントは、投資信託について記事を書いている「投信ブロガー」の投票により、一般投資家目線で優秀な投資信託を選んで表彰しようというものです。投票の結果、1位~10位までは以下のようになりました。

【図1】投信ブロガーが選ぶ!Fund of the Year 2020投票結果(出所:「投信ブロガーが選ぶ!Fund of the Year 2020」HPより)

上位10本中、アクティブファンドは5位の「ひふみ投信」と10位の「農林中金<パートナーズ>長期厳選投資 おおぶね」のみ、残り8本はインデックスファンド(うち1本は米国ETF)という結果になりました。5本がランクインしているeMAXIS Slimシリーズは、以前本コラム(→「iDeCoの金融機関選びのポイント|商品ラインナップは?」参照)でも触れましたが、業界最低水準の運用コストを将来にわたってめざし続けるインデックスファンドシリーズです。その他のインデックスファンドについてもコストの低いものがほとんどで、個人投資家においては「低コストのインデックスファンド」志向が高まっていると言えそうです。

投資の名著「ウォール街のランダムウォーカー」(バートン・マルキール著)や「敗者のゲーム」(チャールズ・エリス著)にもあるように、資産運用で成功するためには、インデックスファンドでコストを抑えて市場平均を取っていくのが最も賢い方法と言われており、投信ブロガーのランキングはこの教えに沿ったものと言えます。低コストのインデックスファンドを長期にわたって積み立てることを勧めるこうしたブロガー(最近ではYouTuberも)の情報発信は、個人投資家の利益になるものであるでしょうし、金融庁が勧める「長期・積立・分散」投資にも通じるものがあります。もちろんネット上の情報は玉石混交で、中には無責任なものもあり、注意が必要であることは本コラムでも繰り返しお伝えしているところですが、少なくともこれまで金融機関との付き合いの中で接することのなかった情報に触れる機会が増えていることは事実であり、このようなランキング結果が出てくるところを見ると、一般投資家の金融リテラシーも着実に向上していると思われます。

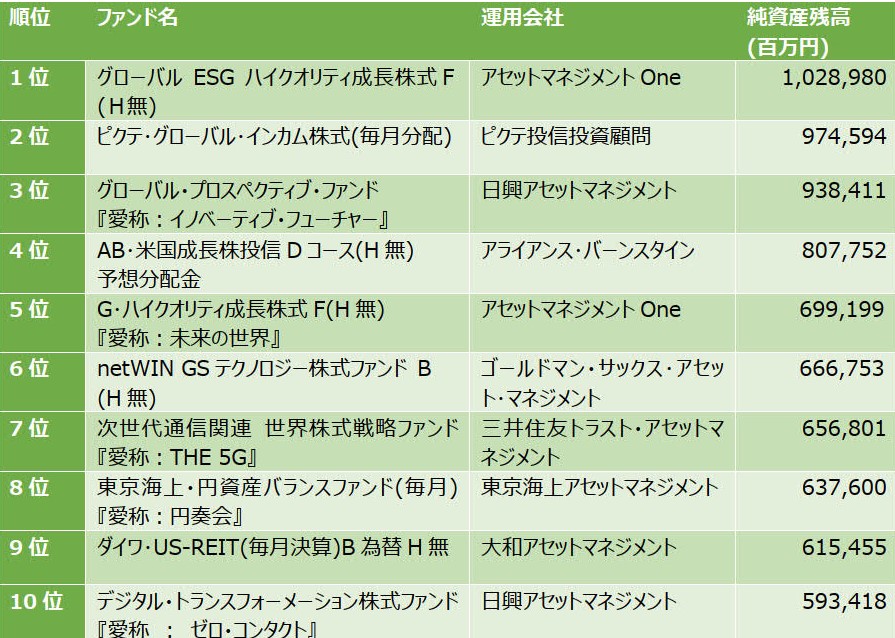

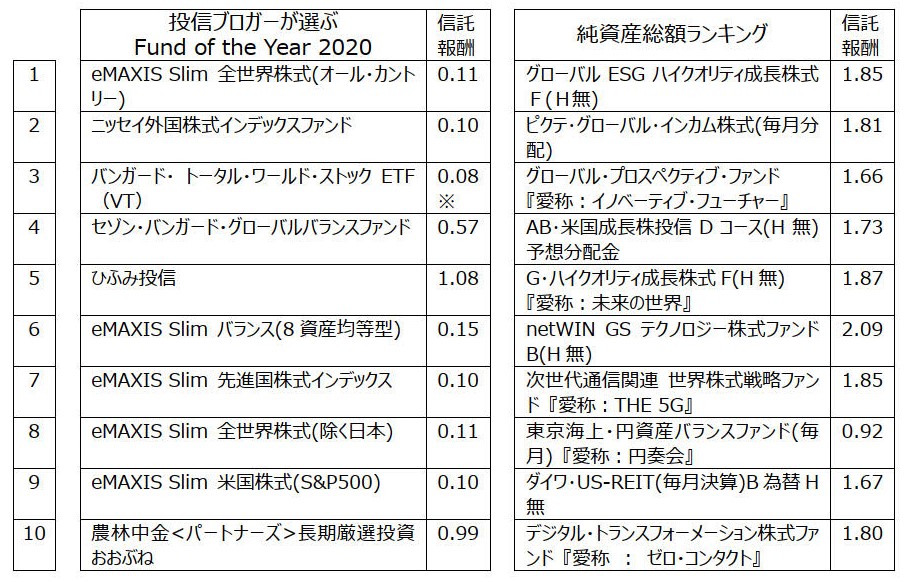

実際の純資産残高ランキングとの乖離

ただ、投信ブロガーによるランキングに登場するファンドが実際に売れているわけではありません。以下は、2021年3月末現在の純資産残高ランキングです。

【図2】投資信託の純資産総額ランキング(2021年3月31日現在)(出所:日本経済新聞のデータを元にBIG TREEにて作成)

投信ブロガーによるランキングに登場したファンドはなんと1本も入っていません。これはどういうことでしょうか?

若年層で進む金融リテラシーの向上

以下は、投資信託協会が行った「投資信託の興味・関心・購入のきっかけ」についてのアンケート結果です。

【図3】投資信託の興味・関心・購入のきっかけ(投資信託保有経験者ベース) 出所:投資信託協会「2019年度投資信託に関するアンケート調査報告書」

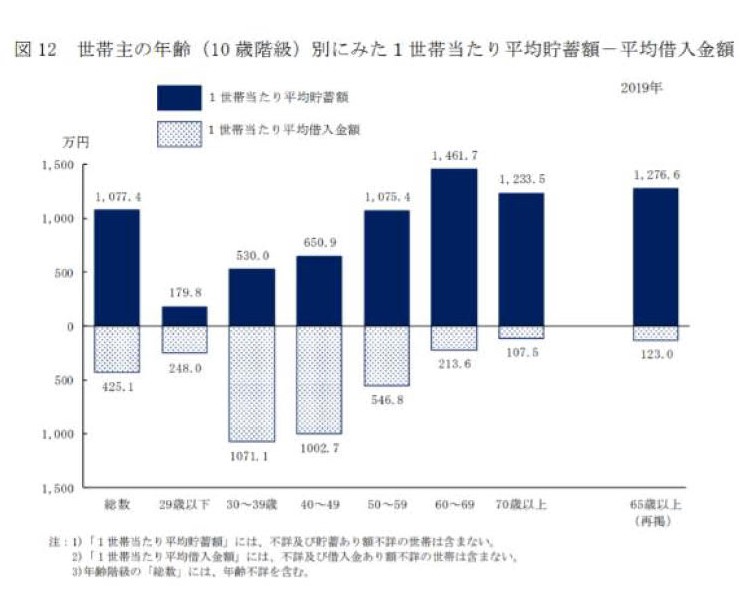

このアンケート結果を見ると、投資信託の興味・関心・購入のきっかけとして「インターネットで見たり調べたりして」が20代~40代の年齢層(以下、「若年層」)で高くなっています。つまり、投信ブログを読んで低コストのインデックスファンドに投資しているのは、この若年層の人達と考えられます(純資産残高ランキング上位には入っていませんが、eMAXIS Slimシリーズは着実に残高を増やしています。)。この世代は、同じく「投資信託に関する本を読んで」でも高い結果が出ており、自ら情報を取りに行く姿勢が見られます。その結果、コストを抑えてインデックス運用をするのが長期的に資産を増やす方法であるという情報に多く触れ、その通りの投資行動に至っている可能性は高いです。それが、純資産残高ランキングに表れてこないのは、この世代が投資にまとまった資金を回すことが難しく、積立で投資を行っているからでしょう(以下の【参考資料】に見られるように若年層家計にはあまり余剰資金がありません。)。

【参考資料】世帯主の年齢別にみた1世帯当たり平均貯蓄額―平均借入金額(出所:厚生労働省「2019年 国民生活基礎調査の概況」より

しかし、こうした投資行動は非常に合理的なものであり、若年層においては、金融リテラシーが向上していると見てよいでしょう。

広がる若年層と高年層の格差

一方、【図3】のアンケートで、「金融機関の人に勧められて」商品を買っている割合の高い50代~70代(以下、「高年層」)は、金融機関に都合の良い情報だけで投資先を決めている可能性があります。この世代は、住宅ローンの支払いや教育費の支出も一段落し、また、退職金を手にする人も多く、家計にも余裕がありますので、まとまった資金を投資に回すことも多そうです。そうなると、この世代の投資行動が純資産残高ランキングに大きく影響を与えている可能性が高いでしょう。

ここで、投信ブロガーによるランキングと純資産残高ランキングの上位10銘柄の信託報酬を比較してみましょう。

※2020年12月31日付Vanguard Fund Fact Sheetによる

【図4】投信ブロガーが選ぶFund of the Year 2020と純資産総額ランキング上位ファンド上位ファンドの信託報酬比較(出所:BIG TREEにて作成)

いかがでしょうか?コストが全てとは言いませんが、二つのランキングを比べるとコストに対する意識に大きな違いがあることは明らかです。コスト以外にも投資信託を評価するポイントは多くあるのですが、コストに目を向けることは「最初の一歩」と言えます。そこをクリアしてきた投信ブロガーランキングに日本人の金融リテラシーの向上が見られるものの、純資産残高ランキングを見る限り、まだその進化はまだら模様と言ったところでしょうか。なお、コストが安いから良いファンド、コストが高いから悪いファンド、ということは決してなく、コストが高くても良いファンドを見極めるためには、さらに高い金融リテラシーが求められるということを付け加えたいと思います。

まとめ

日本人の金融リテラシーの現状について見てきましたが、いかがでしたか?

若年層と高年層で、情報源や投資行動に違いがみられ、二極化が進んでいるような気がします。若年層の金融リテラシー向上は日本の将来にとって頼もしい話ですが、その一方でこれから老後を迎える60代前後の世代についてはやや不安も感じます。本コラムでも役立つ情報を引き続きお届けしていきたいと思います。

投資信託の選び方を学びたい方向けに、「失敗しない!投資信託の選び方」セミナーを開催しております!

ご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書をよくお読みください。

金融商品仲介業者であるBIG TREE株式会社の商号等、および所属金融商品取引業者である株式会社SBI証券の概要等はこちら