今回は、iDeCo(個人型確定拠出年金)の金融機関選びのポイントを商品ラインナップの面から見ていきたいと思います。

【第1回】今年こそ始めたい!iDeCoとつみたてNISA

【第2回】iDeCoやつみたてNISA、今から始めて大丈夫?~積立投資と相場の関係~

【第3回】iDeCoとつみたてNISA、金融機関選びのポイント【つみたてNISA編】

【第4回】つみたてNISAの金融機関選び~バランス型ファンドのチェックポイント・注意点

【第5回】つみたてNISA、金融機関ごとのメリット・デメリット

【第6回】iDeCoの金融機関選びのポイント|コストは?

の続きです。

iDeCoの運用商品の特徴

つみたてNISAとiDeCoは、運用商品についてのルールに大きな違いがあります。まずは、iDeCoの運用商品の特徴を見ていきましょう。

①元本確保型商品(預金や保険)も含まれる

つみたてNISAとの大きな違いは、取扱商品に預貯金や保険商品等の元本確保型商品が含まれることです。iDeCoは加入して掛金を拠出するだけでも節税効果がありますので、リスクを取った運用はしたくないが節税はしたいということで、とりあえず加入して元本確保型商品で運用するという使い方をしている方も少なくないでしょう。しかし、iDeCoは毎月手数料がかかるため、現在の超低金利下での元本確保型商品での運用はコストを加味すると元本割れとなってしまいますので、あまりお勧めはできません(そのような考え方からか、ソニー銀行のように、銀行でありながら元本確保型商品を取り扱っていない運営管理機関もあります。)。

②幅広い候補

つみたてNISAの対象商品は、金融庁が定めた要件に基づき、はじめから候補が絞り込まれていますが、iDeCoの場合は対象商品の要件等は特になく、運用商品候補の選定は各運営管理機関に委ねられています。この結果、かなり幅広い候補の中から各社各様の商品が選定されることになります。

このため、つみたてNISAでは除外される次のような商品も当たり前に取り扱われていますので、投資家自身で注意する必要があります。

- テーマ型ファンド

- 信託報酬が海外資産対象で1.5%、国内資産対象で1%を上回るアクティブファンド

- 信託報酬が海外資産対象で0.75%、国内資産対象で0.5%を上回るインデックスファンド

※信託報酬はいずれも税抜き - 信託期間が20年未満のファンド

③限られた商品数

運用商品の候補が幅広い一方で、各運営管理機関が取り扱える商品数には限りがあります。

「運用商品を選定・提示する者は、必ず3以上35以下(※)の商品を選択肢として提示すること」(※平成30年5月1日時点において提示している商品数が35を上回っている場合、5年間は平成30年5月1日時点の商品数が上限。)と決められているのです。(出所:厚生労働省HP)

つみたてNISAでは、金融庁の基準を満たした商品のほとんどを扱うネット証券などの金融機関の間にほとんど差はありませんでしたが、iDeCoの場合は商品数を絞る段階でどういった商品を選ぶのかに各社の違いが表れやすくなります。

以上の①~③の理由から、iDeCoの商品ラインナップには各社の違いが出やすいのです。

運営管理機関ごとの商品数

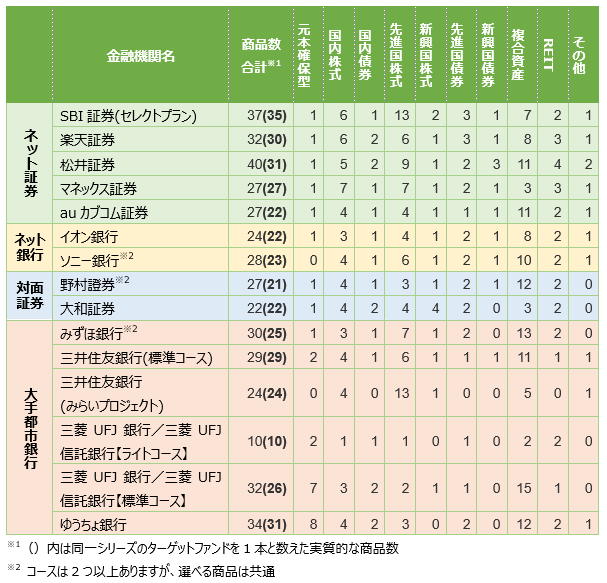

つみたてNISAでは圧倒的な商品数を誇るネット証券に対し、対面証券や銀行の取扱商品数は少なめ、という構図でしたが、iDeCoにおいては、元々上限数が決まっているので、商品数で大きな差をつけることは難しくなっています。主な運営管理機関ごとの取扱商品数を業種別にまとめたのが、以下の図です。

【図1】主な運営管理機関の取扱商品一覧(SBI証券(オリジナルプラン)は厚生労働省が定める上限数を上回っているので除外)(2021年3月現在)(出所:特定非営利活動法人 確定拠出年金教育協会「iDeCoナビ」および各社HPよりBIG TREEにて作成)

【図1】主な運営管理機関の取扱商品一覧(SBI証券(オリジナルプラン)は厚生労働省が定める上限数を上回っているので除外)(2021年3月現在)(出所:特定非営利活動法人 確定拠出年金教育協会「iDeCoナビ」および各社HPよりBIG TREEにて作成)

なお、前章でもお伝えした通り、各運用管理機関が取り扱える運用商品の上限は35ですが、ターゲットデートファンドについては、1シリーズで1本とカウントしますので、上記【図1】商品数合計欄の()内が法令上の商品数ということになります。

iDeCoの商品数の考え方

つみたてNISAの場合は、商品数が多いことは選択肢が広がるという意味でプラスに捉えられていましたが、iDeCoの場合は少し違います。もちろん、あまりに少ないと選択肢が限られるという面はありますが、取り扱える商品数に上限があるiDeCoにおいては、上限に満たない部分については、「今後、より良いファンドが出てきたときに追加できる余地がある。」と捉えることもできます。実際、各運営管理機関において、時代に合った商品を追加する動きは常に見られます。上限数まで枠を使い切っていると、そのようなことはできないので、「いかに現在のラインナップを充実させつつ、将来においても魅力的なラインナップを保つか」のバランスが大切になってきます。そんなことも頭に入れながら、ラインナップをチェックしてみるのも良いでしょう。

業種別・運営管理機関ごとの特徴

ここからは運営管理機関ごとの傾向を業種別に簡単に見ていきたいと思います。

ネット証券

ネット証券のiDeCo商品の特徴は、主に以下の2点です。

①リスク性資産(=投資信託)の品揃えが多い

②インデックスファンドのコストが安い

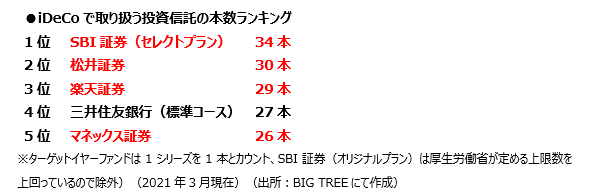

①について、以下は、投資信託の取扱数(=元本確保型商品を除いた商品数)のランキングです。やはり、トップ5のうち4つがネット証券となっています。

②のインデックスファンドのコストについては、別コラムにて詳しく検証しておりますので、ご覧ください。

⇒ネット証券のiDeCo取扱商品を詳しく比較・解説!

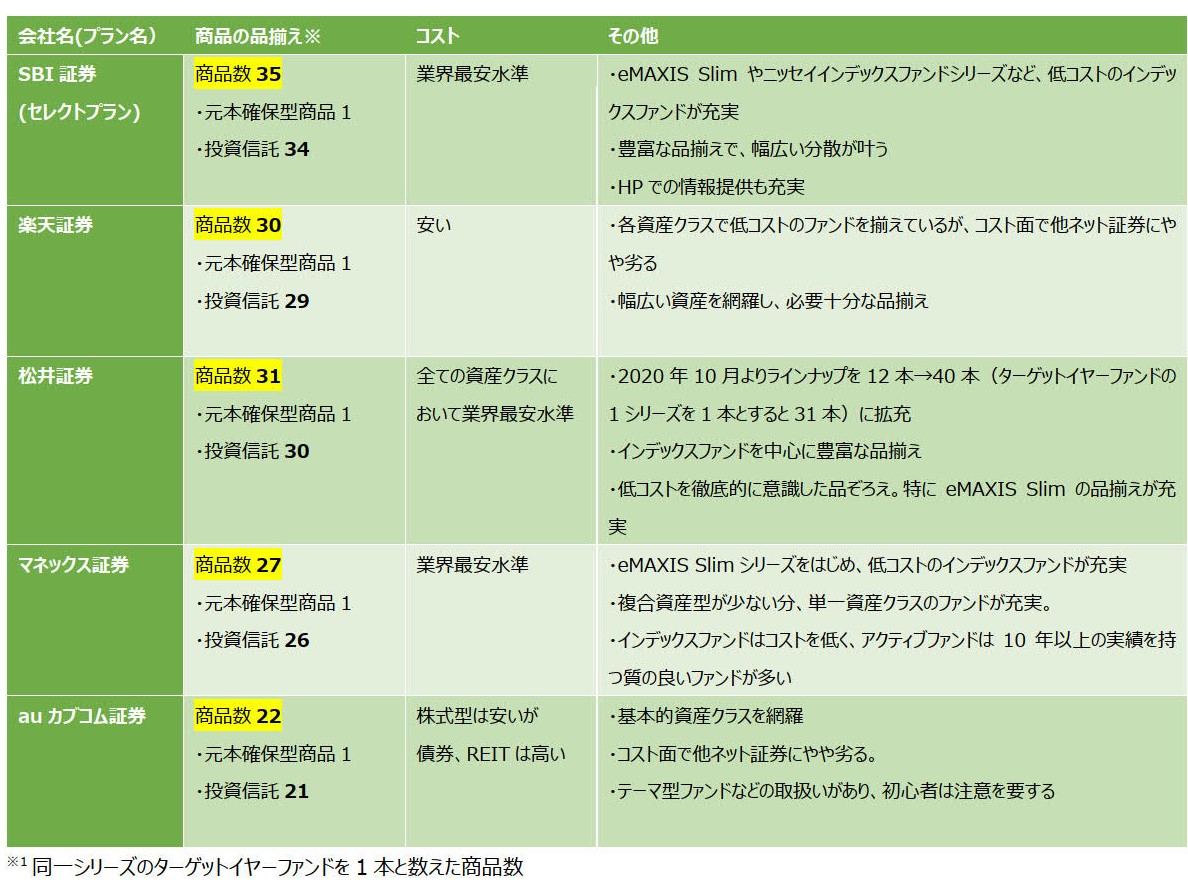

ネット証券各社の特徴

ネット証券各社の取扱商品の特徴を弊社なりの視点でまとめたのが以下の図です。

※コストについてはインデックスファンドを中心に評価しております。

【図2】主要ネット証券各社のiDeCo商品ラインナップの特徴(2021年3月現在)(BIG TREEにて作成)

さらに詳細をお知りになりたい方は別コラムにまとめておりますので、ぜひご覧ください。

→「ネット証券各社のiDeCo商品の特徴を詳しく比較・解説!」

ネット証券各社は総じて手数料は安いと言えますが、その中でもコストにシビアな投資家にアピールできるのは、「業界最低水準の運用コストを将来にわたってめざし続ける」と謳っているeMAXIS Slimシリーズの品揃えです。その意味では、SBI証券、松井証券、マネックス証券が一歩リードしていると言えそうです。eMAXIS Slimシリーズについて詳しくはこちら。

【参考リンク】

SBI証券のiDeCoについて詳しくはこちら

楽天証券のiDeCoについて詳しくはこちら

松井証券のiDeCoについて詳しくはこちら

マネックス証券のiDeCoについて詳しくはこちら

auカブコム証券のiDeCoについて詳しくはこちら

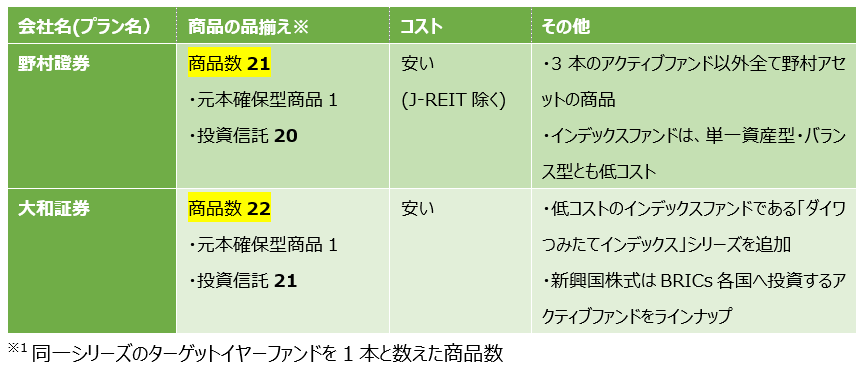

対面証券

対面証券の商品ラインナップを見てみるとまず気がつくのは、系列の運用会社の商品がほとんど(野村證券なら野村アセットマネジメント、大和証券ならダイワアセットマネジメントの商品)ということです。これは銀行にも言えることなのですが、この辺りは旧態依然としている部分という印象を受けます。SMBC日興証券は公開されているデータがなかったので、今回は野村證券と大和証券の商品の特徴を簡単に見ていきたいと思います。

2社の特徴を表にまとめたのが以下の図です。

※コストについてはインデックスファンドを中心に評価しております。

【図3】対面証券各社のiDeCo商品ラインナップの特徴(2021年3月現在)(BIG TREEにて作成)

【図3】対面証券各社のiDeCo商品ラインナップの特徴(2021年3月現在)(BIG TREEにて作成)

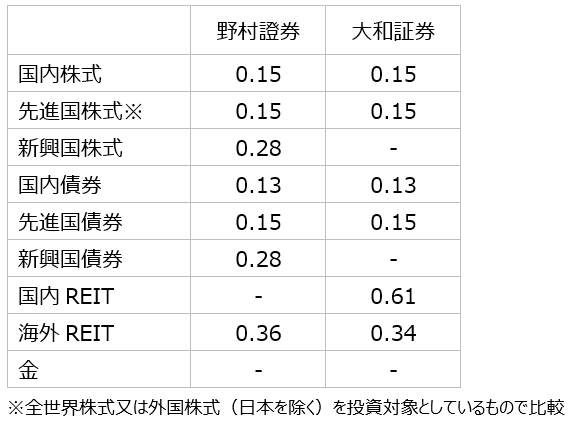

2社のインデックスファンドのコスト比較

また、2社のコスト感を見るためにインデックスファンドのコスト比較を行ったのが以下の図です。同資産クラスに複数のインデックスファンドをラインナップしている場合もありますが、その中で最も低い信託報酬の数値を掲載しています。

【図4】野村證券と大和証券の資産クラス別インデックスファンドの最低手数料一覧(単位%(年率)、小数点第3位以下四捨五入)(2021年3月現在)(出所:特定非営利活動法人 確定拠出年金教育協会「iDeCoナビ」を参考に、BIG TREEにて作成)

野村證券の特徴

野村證券は、全体にコストを低くしようという意識が見られます。特に、パッシブファンドのコストはバランス型やターゲットイヤーファンドも含め、比較的安いものを揃えているという印象です。また、取扱商品はほとんどが野村アセットマネジメントの商品ですが、アクティブの株式ファンドのうち3本は他社の運用商品を扱っています。

野村證券のiDeCoについて詳しくはこちら

大和証券の特徴

大和証券で最も特徴的なのが、新興国株式カテゴリでブラジル・ロシア・インド・中国(いわゆるBRICs)に投資するアクティブファンドを4本揃えているところです。通常新興国全体に投資する株式ファンドを1本だけ扱っている運営管理機関が多いので、強いこだわりがあるのでしょうか。コストはいずれもかなり高くなっています。

また、同じ資産クラスのパッシブファンドに、信託報酬の安い「ダイワつみたてインデックス○○」とそれより信託報酬の高い「DCダイワ○○インデックス」(○○には資産クラス名が入る。「日本株式」など)の2本があり、信託報酬以外の中身はほぼ同じなので、間違って信託報酬の高い後者を選ばないよう注意が必要です。インデックスファンドの低コスト化の流れを受けて、新規に「ダイワつみたてインデックス」シリーズを設定したものと思われます。

大和証券のiDeCoについて詳しくはこちら

銀行(大手都市銀行、ネット銀行)

大手都市銀行のラインナップも、対面証券同様、系列に運用会社がある場合はその会社の商品を中心としていますが、中身をよく見ていくと、各社それぞれに特徴が見えてきます。また、ネット銀行であるイオン銀行とソニー銀行も合わせて取り上げますが、この2行の運営管理機関はみずほ銀行となっているため、商品ラインアップも(全く同じではないものの)共通する部分が多くなっています。

各銀行の特徴

主な銀行の特徴をまとめたのが以下の図です。

※コストについてはインデックスファンドを中心に評価しております。

【図5】主要都市銀行のiDeCo商品ラインナップの特徴(2021年3月現在)(BIG TREEにて作成)

さらに詳しい各行の特徴は別コラムにて解説していますのでぜひご覧ください。

→「大手都市銀行、ネット銀行のiDeCo取扱商品を詳しく比較・解説!」

【参考リンク】

みずほ銀行のiDeCoについて詳しくはこちら

三菱UFJ銀行のiDeCoについて詳しくはこちら

三井住友銀行のiDeCoについて詳しくはこちら

イオン銀行のiDeCoについて詳しくはこちら

ソニー銀行のiDeCoについて詳しくはこちら

各業種に共通する傾向

つみたてNISAと比べると商品選択への規制が少ないためか、これまではコストが高めの商品が選ばれる傾向にあったiDeCoですが、投資信託の低コスト競争の流れを受けて、iDeCo商品も低コスト化が見られます。低コスト化のために新しくコストの安い投資信託をラインナップに加えていくわけですが、その方法として、①eMAXIS Slimのような低コストで定評のあるファンドを取り入れる、もしくは②自社グループで低コストファンドを設定する、という2つのパターンがあるようです。②の場合には、まだ純資産残高が少ないケースもあるため、今後順調に純資産残高を増やしていける見通しがあるかなども検討する必要があります。

また、新しい投資信託を追加せずとも、既存の投資信託が手数料を引き下げることもあるので、現在取り扱っている投資信託の過去の信託報酬引き下げの履歴を確認してみるのも良いでしょう。

まとめ

弊社独自の視点で各運営管理機関の商品ラインナップを見てきましたが、いかがでしたか?

今回、リサーチのためにiDeCo取扱商品ラインアップをまとめているサイトをいくつか確認しましたが、取扱商品内容や信託報酬データが古いケースも見られました。これは各社が日々改善を重ねている結果でしょう。その意味では、私たち投資家は、口座を作りたい運営管理機関を絞ったら必ず会社HP等で最終チェックするとともに、「今のラインナップ」だけではなく、コストや商品ラインナップに現れるその会社の「取り組み姿勢」を感じ取り、今後も最良の商品・サービスを提供してくれる会社なのかを見極めることが大切です。

★ネット証券、銀行のさらに詳しい解説を行った別コラムはこちら

→「ネット証券各社のiDeCo取扱商品を詳しく比較・解説!」

→「大手都市銀行、ネット銀行のiDeCo取扱商品を詳しく比較・解説!」

★投資信託の選び方についてセミナーを開催しております。その他にも投資に役立つセミナーを開催中です。

↓↓詳しくはこちらをご覧ください↓↓

☆☆各種セミナー好評開催中。詳しくはこちら☆☆

iDeCoのご注意事項

投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

確定拠出年金運営管理機関であるSBI 証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。