売買による手数料稼ぎではなく、お客様の資産を増やすことを第一に考える「資産管理型営業」の看板商品として拡大を続けるファンドラップ。販売業者から見ると、どのようなメリットがあるのでしょうか。

<ファンドラップに関する過去コラム>

「ファンドラップとは?メリット、デメリットは?」

「金融庁が指摘するファンドラップの問題点とは?」

「金融庁によるファンドラップのパフォーマンス分析と各社の情報開示姿勢について」

販売業者から見たファンドラップのメリット

販売業者から見たファンドラップのメリットとしては次のようなものがあります。

- 管理の手間を減らせる

- 経営が安定する

- 企業イメージが良くなる

- 販売員のレベルにかかわらず一定のサービスを提供できる

一つずつ見ていきましょう。

管理の手間を減らせる

まず、それまでに行われていた投資信託の回転売買による営業スタイルについて考えてみましょう。2~3年に一度新しく出た投資信託を既存のお客様に販売(乗り換えを勧誘)していくわけですが、販売するにも一軒一軒お客様に電話や訪問で商品を説明し、市場の見通しや相場観などを語り、納得していただいたら、めでたく交渉成立となります。しかし、中には「以前買った投信はまだ買ったばかりだし、あなたが良いと言ったから買ったのに…」などと言われて、交渉不成立になる場合もあります。そのような営業を繰り返すうちに、10年前の投信をまだ持っているお客様もいれば、中には毎回売らずに少額ずつを購入してくれるお客様もいるでしょう。そのようなお客様は、保有している投信の本数が大変な数になっていたりします。その結果、営業員は新商品販売の傍ら、「10年前に買ったあのファンドの運用は最近どうなっているの?」などといった問い合わせにも応じていかないといけないわけです。新商品が売れれば大きな手数料が得られますが、トータルすると実はなかなかに手間のかかる営業スタイルともいえます。

それが、ファンドラップ1本の運用に切り替えるとどうなるでしょうか。営業員は新商品が出るたびに販売して回らなくて良い上に、個別の商品への問い合わせなども減っていくでしょう。その代わりに、定期的にシステムから提供される報告書を携えてお客様に報告を行うだけでいいのです。もしかすると、定期報告書が自動的に郵送されるだけで報告を完了したことにできるかもしれません。管理の手間が減った分、浮いた時間を新規顧客の開拓に使うこともできます。営業員からの勧誘の連絡に辟易していたお客様にとってもメリットかもしれません。

経営が安定する

管理が楽になる分、これまで投信販売で得ていた手数料が得られなくなるので、販売業者の利益は減ってしまうのではないかと思われるかもしれませんが、必ずしもそうとは言えません。

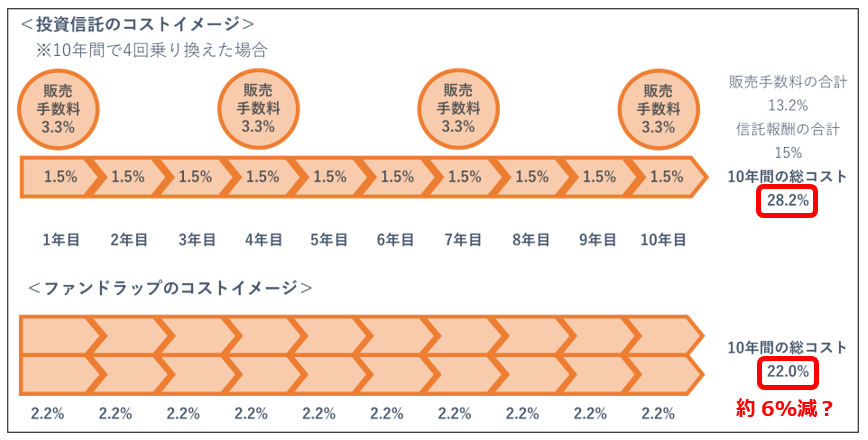

【図1】投資信託の回転売買とファンドラップのコスト比較(出所:BIGTREE作成)

【図1】では、投資信託で回転売買を行う場合とファンドラップで運用する場合の販売会社の手数料を比較してみました。条件は以下の通りとします。

- 投資信託を2~3年に1回乗り換える(10年で4回購入)と仮定

- 投資信託は、買付手数料3%、信託報酬1.5%と仮定

- ファンドラップ手数料は、信託報酬とファンドラップ手数料(投資一任手数料、管理費用等)の合計で2%と仮定(金融庁の「平成27事務年度金融レポート」の平均的数値を参照)

- いずれも10年間保有した場合で比較

この前提で比較すると、販売業者の売り上げは減少(10年で6.2%)してしまいます。しかし、前項でもお伝えしたように、すべての顧客が上記イメージのように2~3年に一度の乗り換えに応じてくれるわけではありませんし、特に相場が悪くなった時などは一気に顧客資産も含み損を抱え、商品が売れなくなります。そのため、証券業界は長年相場に連動した不安定な経営を強いられていました。一方、ファンドラップであれば比較的まとまった資産を預けてもらえる上に、どんな相場の時でもある程度安定して手数料が入ります(もちろん、お客様の資産が減少すれば手数料も減りますが…。)。営業員の手間をかけて、常に新しい投信を販売し続けるよりもはるかに安定した経営を可能にするのがファンドラップなのです。

また、実際は、ファンドラップの費用設定や、運用にかけるコストを削ることで、投信の回転売買よりも安定的に多くの手数料を得ることも可能です。

ファンドラップの運用体制

ここで、販売業者がファンドラップにかけるコストについて考えてみましょう。ファンドラップ販売業者は表面上は同じようなサービスを提供しているように見えますが、実は各社投入している人材やコストに大きな違いがあります。

例えば、各社一様に「運用において最も重要なのが資産配分」と謳っていますが、そこにかけているコストはどうなっているでしょうか?多額の費用を投じて、優れた運用実績を持つ信頼できる運用会社に運用や投資助言を依頼し、最高のパフォーマンスを目指す業者もあれば、HPのどこを見ても資産配分への投資助言等について記載がなく、自前で配分を行っていると思われる業者もあります。もちろん、費用さえかければ結果が伴うわけではないですが、支払う手数料が同じであれば、自前の資産配分を行っている業者の利益は大きいでしょう。

また、運用体制をどの程度充実させているかでもコストは変わってきます。以下は、投資顧問業協会HPにて公表されたデータを基に弊社で集計した運用体制の一覧です。

【図2】ファンドラップの運用体制(出所:日本投資顧問業協会HPにて公表された2020年3月末現在のデータからBIGTREEが集計)

資格を持った経験のある人材を豊富に投入している業者もあれば、職員の数は多いものの「運用」という意味では少々心許ない布陣の業者もあります。当初の資産配分だけを行い、後は機械的にリバランスを行うのであれば、多くのアナリストを抱え、優秀なファンド・マネージャーを何人も雇う必要はないかもしれません。運用にかける人材が少ないということは、そうした機械的な運用を行っていると想像できます。一方、多くの人員を投じている業者は、日々市場動向や経済状況等を分析し、その時々で最適な運用を行いお客様の資産を守ろうとしているでしょう。方針は各社それぞれかと思いますが、かけているコストに目を向けずに、単純に手数料率の数字だけを見て高いか安いかは決められないということです。真剣にファンドラップを検討するのであれば、HP等のイメージではなく、こうした実情の部分をしっかりと確認することをお勧めします。

企業イメージが良くなる

さらに、企業イメージの面においても、ファンドラップにはメリットがあります。投信の回転売買という営業手法は投資家の知るところとなり、イメージが悪い一方、ファンドラップであれば、そうした営業スタイルとは逆行していることをアピールすれば、企業イメージ的にもプラスに働きます。また、コストや運用成績はさておき、これまでのように、新商品が出るたびに乗り換え営業をしてくる営業員よりも、「このままの運用で大丈夫ですよ」と定期的に報告してくる営業員を比較すると、長く付き合いたいと思うのはやはり後者ではないでしょうか。

販売員のレベルにかかわらず一定のサービスを提供できる

ファンドラップは、誰にでも(例えば新入社員でも)販売しやすいというメリットもあります。長期国際分散投資の重要性や、資本市場の成長といったストーリーなどの知識を習得してお客様に伝えることができれば、難しい資産配分などはAIが行ってくれますので、営業員はヒアリングシートに記入してもらい、その内容をシステムに入力するだけです。販売員一人一人に高度な知識や経験がなくても、このようにAIやロボアドバイザーを併用することで一定のクオリティのサービスを提供することができます。一人一人にオーダーメイドの高度なサービスというイメージで高いコストを取り続ける一方で、専門的な知識のない一般社員にも販売することができるのであれば、業者の利益は当然大きくなります。

販売業者側のメリットに潜む落とし穴

ここまで見てきたように、販売業者にも大きなメリットのあるファンドラップですが、こうしたメリットには大きな落とし穴が潜んでいるように思います。

管理の手間を減らせても…

企業は管理の手間を減らして浮いた時間をどのように使うでしょうか。管理の手間がいらなくなったので、新規顧客の開拓に力を入れるよう号令をかける管理職も多いことでしょう。しかし、「管理の手間が省ける」とばかりに定期報告を怠るようになれば、高い手数料に見合った「手厚い」サービスを感じられない、と顧客の心は離れていくかもしれません。実際、ファンドラップ保有者からは、「最初こそ資産配分を決めるために相談をしたものの買った後は何のフォローもない」という声も聞こえ始めています。コストに見合ったサービスを提供する意識を常に持つことや定期報告以外の接点を持つ工夫などを怠れば、顧客離れという落とし穴に陥る可能性があります。顧客側としては、そうした意識をもってケアをしてくれる業者なのかを見極める必要があります。

経営の安定だけを考えると…

販売業者の経営は安定しても、お客様の利益はどうでしょうか?コストを引いてもプラスを保てているうちはまだ良いですが、マイナスリターンでもコストはきっちり引かれます。業者の利益だけを追求し、コストをかけない運用で高い手数料を取っていれば、相場下落時にお客様の資産は大きなダメージを受け解約が相次ぐかもしれません。お客様に利益をもたらすことを前提として長いお付き合いをしてこそ経営も安定するというものです。それができない業者はいずれ淘汰されてしまうでしょう。

一時的に企業イメージが良くなっても…

口先だけで「手数料収入に依存した経営から資産管理型営業にシフトしました」と謳って一時的に企業イメージが良くなっても、自社の利益だけを追求していることが明らかになったとき、その反動で企業イメージは地に落ちるでしょう。企業としては、口先だけではなく、真にお客様と同じ方向を向いた経営を行うことが大切ですし、顧客側としては、掲げているイメージが本物なのかを見極めなければいけません。

販売員のレベルにかかわらず一定のサービスを提供できる

高いコストのサービスを、比較的安い労働力で提供することで業者の利益は大きくなるでしょうが、今はネットなどでいくらでも情報が取れる時代です。ファンドラップでは案外高い手数料が引かれている、同じくらいの手数料ならもっと経験豊かなアドバイザーにアドバイスを求めることも可能であると、どこかで顧客も気づくでしょう。そうなったときに高い付加価値を提供できるアドバイザー以外に高い手数料を払いたくない、という動きになり、それができないファンドラップでは、いずれ価格競争が起こるのではないでしょうか。そうならないように、企業はファンドラップの販売員ではなく、真のアドバイザーを育てる必要があります。顧客側も、担当者がただの「販売員」なのか「真のアドバイザー」なのかを見極めなければいけません。

まとめ

ファンドラップの販売業者側のメリットを見てきましたが、いかがでしたか?

販売業者にも多くのメリットがあるファンドラップですが、顧客側は、ファンドラップの掲げる「資産管理型営業へのシフト」が口先だけのものなのか、真に顧客の利益を追求するために導入されたものなのかを見極められる「賢い投資家」になる必要があります。今後、ファンドラップの問題点が改善され、顧客にも販売業者にも利益をもたらす商品に育っていくためには、顧客側の厳しいチェックも求められます。ファンドラップは、「運用のことが分からなくてもプロに任せて安心!」と紹介されていますが、販売業者としてはむしろ運用のことが分からないお客様の方が都合が良いという側面もあるのです。販売業者にとって都合の良いお客様にならないよう、金融知識をつけていきましょう。

本コラムが、お客様の資産運用のご参考となれば幸いです。