おひとりさまの老後2000万円問題老後、配偶者に先立たれた場合、子や孫と同居を始めたりしない限り、「おひとりさま」生活が始まります。その時に家計収支はどうなるのでしょうか?前回コラム【リンク貼付】で、高齢単身無職世帯の家計収支を見てきましたが、コラム内でお伝えしたとおり、単身無職世帯は様々な属性の「おひとりさま」の平均値ですので、今回は、夫婦二人から配偶者に先立たれた場合の年金収入の変化を見てみましょう。

配偶者が亡くなったら年金支給額はどうなる?

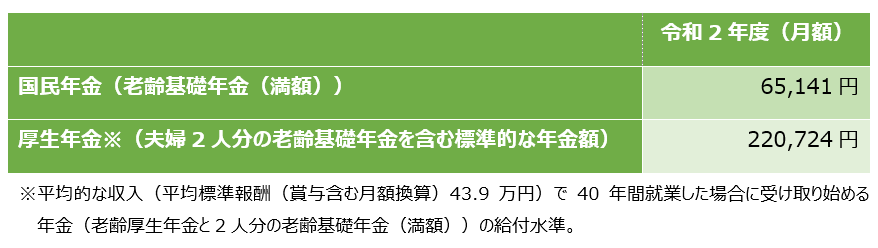

配偶者が亡くなった場合、年金収入はどう変わるのでしょうか?日本年金機構から発表されている「令和2年4月分からの年金額等について」に示されている以下のデータを用いて考えてみます。

【図1】令和二年度新規年金受給額(出所:日本年金機構公表データを基にBIG TREEにて作成)

モデル世帯の場合

まず、サラリーマン夫と専業主婦の妻のいわゆるモデル世帯のケースを見てみましょう。

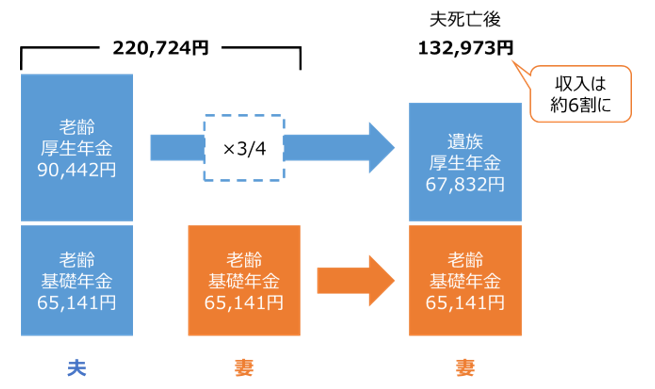

【図2】夫死亡後の妻の年金収入(【図1】の条件にて試算。小数点以下四捨五入。妻の厚生年金は便宜上ないものとする。加給年金その他の加算額は考慮せず、18歳未満の子供もいない場合)(出所:BIG TREEにて作成)

夫死亡後、残された妻の収入は約6割に減少します。年金収入132,973円という額は、前回見た高齢単身無職世帯の2019年度の平均(115,558円)よりは高くなっています。つまり、金額として少ないというわけではないかと思います。しかし、収入が4割近く減るという「変化」としてはかなりインパクトがあります。一人になっても、これまで通り広い家に住んでいれば、住居費や光熱費は半分にはなりません。夫亡き後の妻は生活をさらに小さくしていく必要に迫られるというわけです。

なお、妻が先に亡くなった場合は、妻の老齢基礎年金分がなくなるだけなので、夫の年金受給額は、155,583円(夫婦受給時の約7割)になります。妻が残される場合よりは多いですが、家事に慣れていないと食費をはじめとする生活費が多くかかってしまうかもしれず、備えがないと対応が難しいことには変わりません。

夫に先立たれた奥様の話

筆者が営業員時代に実際に遭遇したお客様のお話です。エリートサラリーマンだったご主人を亡くされた奥様。ご主人は高給取りでとても素敵な方だったようで、「主人は着道楽で洋服がたくさんある。どれも思い出があって捨てられない」とおっしゃっていました。ご主人が亡くなった後も、二人で過ごした高級マンションに住み続け、大型の高級外車もそのまま乗っていらっしゃいました。「燃費が悪いのは分かっているけど、生活が変えられなくて…。」ともおっしゃっていました。ご主人を失った悲しみが増すようで、これまでの生活を変えることに抵抗があるのでしょう。本当かどうかは分かりませんが、「貯金はそんなにない」とのことでした。本当に貯金がないとしたら大変なことです。ちなみに、ご主人が亡くなった直後の話ではなく、もう7回忌も終わったとお話しされていた記憶があります。

このように、ぜいたくな暮らしをしていた方が急に生活を変えるのは難しいものです。大切な伴侶を亡くされた上に、生活まで小さくするとなるとみじめに感じてしまうのかもしれません。そうならないためには、生前から少しずつ生活をダウンサイズしていくか、自分の死後も妻に悲しい思いをさせないために、せめてお金だけは用意しておいてあげたいですね。

退職時のプレゼントは豪華海外旅行より年金の繰り下げ支給?!

もう一つ、退職を迎えるサラリーマン世代にお伝えしたいことがあります。長い間の会社勤め、本当にお疲れさまでした。暑い日も寒い日も、嫌な上司や部下がいても定年まで勤め上げるのは大変な忍耐が必要だったと思います。退職したら、今まで忙しくしていた分、妻と豪華な旅行にでも行こうと考える方も多いでしょう。しかし、様々なアンケートから、妻の側はあまりそのようなことは望んでいないという結果も出ています。これからスタートする退職後の生活、継続雇用で働くとしても、家にいる時間はこれまでより長くなるでしょう。そんな第二の人生を楽しく過ごすためには、妻とうまくやっていくのが必須条件です。いきなり妻の望まぬ世界一周旅行の話を持ち出して不興を買わないために、妻への素敵なプレゼントを一つ提案させて下さい。それは、「年金の繰り下げ受給」です。年金を繰り下げて受給すると多くもらえるということをご存じの方は多いかもしれません。では、繰り下げ受給は、老齢厚生年金だけ、老齢基礎年金だけ、夫・妻だけ、など自由に決められることはご存じでしょうか?【図2】をご覧ください。夫死亡後に妻がもらえる年金は遺族厚生年金(の3/4)と妻自身の老齢基礎年金のみとなります。遺族厚生年金は65歳時点の年金額を基に計算されるため、繰り下げ受給をしても遺族年金の額が増えることはありません。つまり、夫死亡後の妻の収入を増やすためには、妻自身の老齢基礎年金を繰り下げ受給するしかないのです。ちなみに、70歳まで受給を繰り下げることができれば42%増、2022年4月以降は75歳まで繰り下げ可能で、その場合は84%増額されます。退職を前にして旅行プランを考える前に、定年後の暮らしについて奥様と相談してみるのはいかがでしょうか?その中で、「僕が死んでも君が困らないように、君の老齢基礎年金を繰り下げ受給しようと思うんだけど…。」と伝えたら奥様は感動するに違いありません。夫が自分が死んだ後の妻のことまで考えてくれていると分かれば、夫を大切にしようという気持ちも大きくなるのではないでしょうか(保証はできませんが…)。旅行の話をするのはその後でも遅くありません。ぜひご検討ください。

共働き夫婦からのおひとりさまは、収入大幅減に注意

最後に、モデル世帯より注意が必要な共働き夫婦のケースを見てみましょう。仮に夫婦で同じようにフルタイムで働いて稼いできた共働き夫婦がいたとします。【図1】で示した標準的報酬で夫婦とも働いた後、定年した場合を考えてみましょう。

.png)

【図3】夫死亡後の妻の年金収入(共働き世帯の場合)(【図1】の条件にて試算。)(出所:BIG TREEにて作成)

現役時代は共働き世帯で、仮に夫婦の収入が同水準であった場合、老後に夫または妻が死亡すると、年金収入は自分の分だけ、つまり約半分になってしまいます(どちらかが多い場合には、3通りの計算を行い、最も多い金額を採用するという複雑な計算となりますので、詳細は割愛します。)。ここで注意したいのは、共働き夫婦はいわゆる「パワーカップル」などと言われ、現役時代も子供の教育にお金をかけたり、外食が多くなったりと、高支出家計(メタボ家計)のケースが多いことです。老後も、モデル世帯より多く年金がもらえるため引き続きリッチに過ごせるのですが、配偶者が死亡すると、収入が半減します。この時、リッチな生活を続けてしまうと、貯えがどんどん減ってしまう可能性がありますので、注意が必要です。「変化率」という意味では、モデル世帯よりも大きいので、収入減に対応する難しさも大きくなります。

まとめ

夫婦から単身世帯に変わった場合の収入の変化について見てきましたが、いかがでしたか?

サラリーマンには収入が大きく減少する「崖」が2度(人によっては3度)あると言われます。1度目は役職定年(ない人もいます)、2度目が定年退職時、そして3度目が今回取り上げた配偶者が亡くなったときです。収入が減っても、収入に見合った支出に収めるように暮らしていけば良いわけですが、それまでの暮らしを急に変えるのは意外と難しいものです。特に3度目の崖では、配偶者を失った悲しみが大きければ、変化に伴う淋しさも大きくなるかもしれません。時間がたてば自然に支出は小さくなっていくかもしれませんが、少なくともそれまでの間お金の心配をしなくていいよう備えておけると安心です。

この先に待っている崖を予測し、軽やかに乗り越えていきたいものです。

★「”老後のゆとりを生む”50代60代のための退職金運用セミナー」開催決定!★

☆☆各種セミナー好評開催中。詳しくはこちら☆☆

IFAをご活用ください

弊社では、経験豊富なIFAがお客様のリスク許容度に合ったポートフォリオの作成をお手伝いしております。

おひとりでの商品選びや投資判断が難しいと思われる場合は、ぜひご相談ください。ご相談は無料です。

個別相談会についてはこちら

IFAのコストについてはサービス紹介中ほどのQ&Aをご覧ください。