IFAは本当に必要なのでしょうか?現在のような相場(株式市場が長期上昇中でインフレ率も低い)ではアドバイスなどなくても運用が好調、という方も多いでしょう。

「いろいろ勉強してポートフォリオを組み、順調に積み立てを継続しています。」、「株式の売買で利益を出しています。」という方も増えてきていると思います。ここ10年ほどはアベノミクス効果もあり、相場は堅調でした。コロナショックもありましたが、その後株価は回復しています。この10年くらいの間に投資を始めた方の中には投資で損をした経験がない方も多いのではないでしょうか。そうした方にとっては、コストのかかるアドバイザーを使う必要性は感じられないかもしれません。しかし、相場はいつでも順調なわけではありません。また、実は、運用が順調な時にも罠は潜んでいます。そのことが良くわかる話が、何度かご紹介しているWilliam P. Bengen氏(4%ルールの生みの親)のレポートに出てきます。

<<Bengen氏のレポートは以下でご紹介しております。>>

4%ルールの生みの親、W.Bengen氏とは?

大暴落より怖いインフレ?!資産運用が必要な本当の理由

今回は同氏がファイナンシャルアドバイザーという立場から、相場の変動によって退職資産が大きく動いた時、お客様がどのように考え、行動するかを書いた部分について紹介しながら、アドバイザーの役割とは何かを考えていきたいと思います。もちろん、退職後の資産運用に限らず、投資を行うすべての人に参考になる内容となっております。

退職時期による3つのグループ

株式市場やインフレ率は、長期の平均で語られることが多く、それを基に投資戦略を立てていくわけですが、実際の市場は毎年平均値で動くわけではありません。良い年もあれば悪い年もあり、退職した時期(「投資を始める時期」とも置き換えられます)による「運」というものも現実には存在します。Bengen氏は、退職後の市場動向とインフレ動向から、特に特徴的な以下の3つの退職者のグループを取り上げています:

・ブラックホール(The Black Holes)

大小の金融イベント※により、早期に資産の(大幅な)減少に見舞われた不運なグループ。具体的には、1929年、1937年、1946年、1969年、1973年、1974年の退職者。

・スター(The Stars)

株式市場が活況を呈している時期の序盤に退職した運の良いグループ。具体的には、1949年、1950年代、1975年~76年、そして1982年の退職者。

・小惑星(The Asteroids)

最初の10年間、ほぼ予想通りの投資リターンとインフレ率だったグループ。具体的には、1942年~46年、または1959年~60年の退職者。

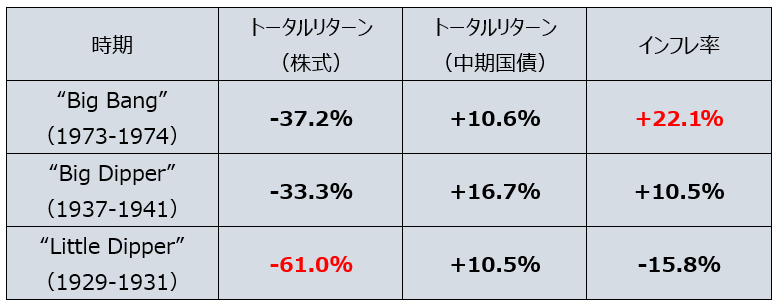

※文中に出てくる金融イベントについては以下の図の通り。詳しくは過去コラム「大暴落より怖いインフレ?!資産運用が必要な本当の理由」参照

【図1】3つの主な金融イベントの特徴(出所:William P. Bengen, ‘Determining Withdrawal Rates Using Historical Data’, Journal of Financial Planning October 1994を基にBIG TREEにて作成)

Bengen氏のレポートでは、これら3つのグループに「こんなお客様がいたら」という想定を示しつつ、その心理状態、行動、行動の結果を分かりやすく示していきます。では、一つずつ見ていきましょう。

なお、以下の条件で退職資産を運用していくものとします。

- 株式75%、債券25%の比率で運用を行う。

- 毎年、「当初運用資金の4%」に当たる額を引き出す

…例えば、50万ドルの運用資産なら1年目は2万ドル(4%)、2年目以降は2万ドルにインフレ率を加味した額、3年目以降も同じ。つまり定額引き出し - 毎年の引出額は、インフレ率を加味して調整する(インフレ率が3%だったなら、引出額も3%増やす)

- 課税繰延口座で運用する(=利益に対する課税は考慮しない)

「ブラックホール」グループ

退職後早期に不運なイベントに見舞われたこのグループの退職者たちは、どのような心理状態になるのでしょうか。レポートには、1929年に退職し、50万ドルで運用をスタートしたお客様の例が登場します。

3年後の1932年末までに早くもそのお客様の資産は20万ドル以下にまで減っていた。デフレのおかげで初年度に20,000ドルだった引出額は1932年には15,300ドルに減っていたが、それでもその引出額は資産全体の7.6%にもなっていた。当初の引き出し率はたったの4%だったのに、である。このように、退職してすぐに株式市場がひどいパフォーマンスとなった状況では、残った資産を守るために、すべての資産を債券に変えてしまいたいという誘惑に駆られるかもしれない。(引用中の太字、下線は筆者。以下、すべての引用においても同じ。)

株式比率を下げた場合

しかしそれは間違った行為だとBengen氏は言います。実際に株式比率を下げるとどうなるでしょうか。

もし、株式市場が数年下落した後の1932年12月31日に、お客様が株式比率を減らすことを要求してきたとする。そこで株式への投資をやめ、全資産を国債に振り向けたなら、わずか17年後の1946年に彼の資産はゼロになる。もし株式を25%残せば1950年までは資産が持つだろう。50%なら1957年までだ。

1946年では、60歳で退職したとするとそのお客様はまだ77歳です。これでは、寿命より前に資産寿命が尽きてしまう可能性が高くなります。また、子供たちに資産を残すこともできません。

株式比率を75%に維持すれば

株式比率を当初の方針を変更せず、75%のままにしておいたならどうでしょうか?

もし株式への配分を75%のままにしておけたなら、1992年の時点でもなお170万ドルの資産が残る。

1992年というのは、レポート執筆が94年なので、執筆当時の直近データということになります。170万ドルと言えば、現在のレート(2021年8月時点で約110円)で約1億8700万円ですから、株式比率を当初のまま保つだけで寿命を大きく超えて資産を残せることが分かります。

株式比率を100%に引き上げることができたなら

逆に、(大胆にも)株式比率を100%に引き上げ、その後もその比率を保ったならどうなるでしょうか?

その後の「Big Bang」※、「Big Dipper」※(※上記【図1】参照)にもかかわらず、(もし生きていればだが)1992年には彼の資産は4200万ドルにもなる!もちろん、これだけ資産が増えれば引き出し率を上げたくなるだろうし、そうなれば資産は減るかもしれないが、十分耐えられるだろう。(中略)これは、株式市場のもつ非常に大きな回復力と、また投資に際し感情的になってはいけないことの証である。投資を行う最良のタイミングは、投資を行う最悪のタイミングの直後にやってくるようだ!

4200万ドルは、同じく現在のレートで46億2000万円です。数年市場が下落した後に、株価がいつ底を打つかも分からない中、株式比率を100%に高めるのは簡単なことではありませんが、それができればそれほど多くはない資産を元手に莫大な資産を築くチャンスがあることが分かります。

もう一つの現実的な選択肢:引き出し額を抑える

そのような攻めの選択ができなくても、(一時的にでも)「引き出し額を抑える」ことで状況を改善することができます。

例えば、1929年の退職者の話に戻ってみよう。彼が2度目の引き出しを行おうとしていた1930年の年末にはすでに、1928年末と比較して30%も市場は下落しており、さらに困難は続くように見えた。ここで彼が1930年の引き出し額を5%だけ減らし、その後の退職期間、その減らした水準のまま引き出しを維持したとすると、1949年には、そうしなかった場合と比べて資産は20%多くなる。それは相続人に受け継がれるだろう。30年後、資産は25%多くなり、時が経つにつれさらに上積み額は大きくなっていく。もちろん、株式比率75%を維持する想定である。

不運な「ブラックホール」グループの退職者たちは、この方法で莫大な財産を築くことはできないものの、わずかな節約で安泰な老後を送ることは可能なようです。

アドバイザーの役割

こうした実例から、資産が大きく毀損したときに「ブラックホール」グループのお客様が取るべき行動は以下のいずれかと言えます:

①資産配分を変えない(または株式比率を増やす)

②引出額を減らす

③①と②を組み合わせる

一方で、彼らが最も取ってはいけない行動は、株式市場から退出し、債券に逃げ込むことですが、多くの投資家はそうした行動をとりがちです。アドバイザーの役割はそれを何としても阻止すべく懸命に説得することである、とBengen氏は述べています。

「スター」グループ

このグループの運用資産は退職後早いうちに急速に増えるので、「ブラックホール」グループとは異なる誘惑に駆られます。すなわち、①引き出し額を増やしたい、そして、②株式比率を増やしたい、という誘惑です。そのいずれも運用資産を毀損するとBengen氏は言います。

引出額を増やしてしまうと

例として、1958年に退職し、その時点の運用資産が50万ドルだったある女性のお客様のケースが登場します。

1958年~1967年の10年以上にわたって、インフレ率がわずか年1.8%しか上がらなかったにもかかわらず、株式市場のリターンは複利で年12.9%となった。いずれも長期の平均値よりもかなり良い数値である。

毎年定額の引き出しを行ってもなお100万ドル以上の資産があり、その引出額は全資産のわずか2.3%であることにお客様は気づく。アドバイザーの必死の反対にもかかわらず、彼女は引き出し額を4万ドルに増額した。資産全体の約4%に当たる額だ。その後数年で起こった出来事は彼女を完全に打ちのめした。不調だった1969年に続き、1973年~1974年のBig Bang※(※上記図1参照)がさらに彼女の資産を襲った。1974年末には彼女の資産は金額ベースで77.7万ドルまで減少した。さらに悪いことに、高インフレによって、1967年末には104万ドルあったその購買力は50万ドル以下―価値にして半分以下―にまで落ちていた。そして中でも最も恐ろしいのが、彼女の引出額が全資産の8%に達していたことだ!

パニックがそうした投資家の心を捕らえるのだろう、彼女は劇薬を求め始める。(6年間ですっかり慣れっこになっていた)生活水準を損ないたくない一心で、株式比率を(ひょっとするとゼロにまで)下げるようあなた(※筆者注:アドバイザーのこと。)に指示するかもしれない。まさに最悪のタイミングで。そう、「スター」は今や「地に落ちた星」であり、「ブラックホール」に変わっていたのである。

そうです。1958年に退職したグループは当初非常に高いパフォーマンスと低いインフレ率で資産を増やすのですが、その後オイルショック時の株価下落と高インフレに見舞われるのです。後世の私たちはそのことを知っていますが、ずっとうまく行っていると、それが永遠に続く気がしてしまうのでしょう。この例に出てくるお客様は引き出し率を上げてしまいましたが、強気になって株式比率を上げたいと要求してくるお客様もいるでしょう。

「スター」グループのお客様に行うべきアドバイス

こうした「スター」グループのお客様に対し、Bengen氏は次のように説いています。

「スター」グループのお客様に対してすべきアドバイスは、資産配分や引き出し率に大きな変更を加えないこと。引き出し率を多少上げることは避けられないとしても、少しであれば致命的にならずに済む。彼らは、今得られている超過リターンは将来被るであろう損失を相殺するために必要になると理解しなければならない。

「小惑星」グループ

最初の10年がほぼ予想通りに進んだこのグループについてはどうでしょうか。

予想通りで来たため、資産配分や引き出し率に大きな変更を加えようとは思わないだろう。そして、これがほぼ確実に最良の戦略である。株式市場は変動のある場所であるため、「小惑星」グループのお客様の次の10年が良くなるか悪くなるかは分からない。1940年代に退職したグループはすばらしい次の10年を迎えるが、1959年~60年に退職したグループは悲惨な10年を迎える。幸運なことに、彼らは最初の10年にまずまずのスタートを切れたことで、後に必要な場合の「クッション」を得られる。Big Bangのような危機を、引出額を減らしたり、資産配分を変更したりせずに乗り切ることができる。

最初に良い(良過ぎもしない)スタートを切れたこのグループのお客様が投資方針を守って長く運用していくには最も良いかもしれません。しかし、このグループにしてものちに大きな危機に直面し、資産がどんどん減っていくのを目の当たりにすれば、「ブラックホール」グループのお客様と同じようにパニックになる可能性もあります。

【図2】【参考】ダウ工業株超長期チャート(出所:Trading View提供のチャート)

アドバイザーの役割と必要性

3つのグループの例を見てきましたが、いかがでしたか?

投資家は、特に行き過ぎた相場の中で、間違った行動をしがちです。彼らの行動を見て「自分は絶対に大丈夫」と言えるでしょうか。このような行動は「どんどん下がっていくのが怖い」といった「恐怖」や「もっと儲けたい」といった「欲望」から生まれます。こうした恐怖や欲望という感情から間違った行動をしないよう導くのもアドバイザーの重要な役割の一つです。

アドバイザーがいなくても今運用がうまく行っているのは、直近の10年が「スター」グループのような相場だったからではないでしょうか?だとしたら、すでに間違った行動をとってしまっている可能性もあるかもしれません。

アドバイザーの役割はたくさんあります。

■お客様を理解し、一人一人に合ったポートフォリオを作成

お客様ご自身や投資資金の性格、投資期間等を知ることで、どの程度のリスクを取れるのか見極めて投資先を提案します。

■相場変動への準備(=金融リテラシーの向上支援)

折に触れ、今後起こるかもしれないことを伝えることも重要な役割の一つです。冒頭にも書きましたが、市場は平均通りに動くわけではありません。過去の暴落時に何が起こったか、市場が長期で低迷するとどうなるのか、そうした知識があるだけで、相場変動時に感じるストレスを軽減することができます。

■相場変動時のサポート

実際に市場に変動が起きた時、必要ならば資産配分の軌道修正を行うことはあっても、致命的な「間違った行動」をしないようお客様をサポートします。

これらは数あるアドバイザーの役割の一部です。アドバイザーを利用するか検討している方の中には、アドバイザーは「儲かりそうな株や投信について教えてくれる」、「相場変動時にうまい立ち回りをしてくれる」専門家だと思っている方も多いと思います。しかし、長期にわたる投資が成功するかどうかは、人の心理がより大きく関わっています。ですから、アドバイザーが提供する価値には、マーケットや商品に関する知識だけでなく「行動経済学」への知識や「行動コーチング」のスキルなどもあるのです。

まずお客様を知るというスタート地点から共に困難な局面を乗り越え、まさに二人三脚で歩んでいくのがアドバイザー、すなわちIFAの役割なのです。

まとめ

Bengen氏のレポートから、実際の3パターンの相場の中で、こんなお客様がいたなら・・・という想定の話を見てきました。実際のお客様を想定することで、非常に分かりやすい話になっていたかと思います。また、以前のコラムでIFAの提供するサービスとして「アフターフォロー」と一言でお伝えしておりましたが、実際にどのようなサポートを期待できるのかもご理解いただける内容だったのではないかと思います。金融先進国である米国でも、リーマンショック時に日本のIFAに当たるアドバイザーの利用が急増したと言われています。ここまでの10年が順調であったとしても、長く運用を行っていけば必ず相場が大きく動くタイミングがやってきます。その時に共に歩めるパートナーを見つけてみてはいかがでしょうか。

★「”老後のゆとりを生む”50代60代のための退職金運用セミナー」開催決定!★

☆☆各種セミナー好評開催中。詳しくはこちら☆☆

IFAをご活用ください

弊社では、経験豊富なIFAがお客様のリスク許容度に合ったポートフォリオの作成をお手伝いしております。

おひとりでの商品選びや投資判断が難しいと思われる場合は、ぜひご相談ください。ご相談は無料です。

個別相談会についてはこちら

IFAのコストについてはサービス紹介中ほどのQ&Aをご覧ください。